Heute kam auch die Nachricht zu neuen Rentenplänen der Ampel.

Auf den ersten Blick hervorragend, wenn man drüber nachdenkt nicht mehr ganz so schön. Hier wird wieder die Klientel der Besserverdienenden bedient.

Um die 600 € pro Person zu erhalten, wenn man in einer 4-köpfigen Familie vorsorgen will, muss man im Jahr 12000 € sparen. Um 12.000 € zurücklegen zu können muss man schon sehr gut verdienen. Ich verdiene nicht schlecht, aber das geht nicht. Schließlich träumt man ja auch noch von einem eigenen Haus oder etwas Urlaub. Dafür muss man sich vorsorgen.

Auch wenn sich die Presse hier wieder überschlägt und ausnahmsweise einmal die Ampel „feiert“, sehe ich hier keinen Fortschritt gegen Altersarmut. Wer lange am Existenzminimum arbeitet, mit Bürgergeld aufstockt nicht Rentenversicherungspflichtige Jahre hat durch Pflegearbeit oder Arbeitslosigkeit, wird diesen Sparaufwand nicht betreiben können.

Bin mal gespannt, wann die ersten Berichte zur sozialen Unausgewogenheit dieses Gesetzes kommen. Ich vermute gar nicht.

Außerdem ist es fraglich wie es finanziert werden soll. Angenommen 20 Millionen Personen zahlen den Höchstbetrag im Jahr, dann bedeutet dies 12.000.000.000€.

Wo kommen die plötzlich her? Ist das auch eine Investition oder Kapitalerhöhung? Aber 2026 muss die Ampel sich nicht mehr darum kümmern.

Wir reden hier von Rente. Wer spart denn von seinem eigenen Gehalt die Rente von 4 Personen? 20% Zugabe gibt es für jeden Euro bis 3000€/Jahr. Das lohnt sich nicht nur für denjenigen, der den Maximalbetrag ausreizt. (Vorbehaltlich der Einschränkungen… ich traue dem noch nicht. Die Versicherungswirtschaft wird schon irgendwo einen Haken einbauen.)

Vielleicht nochmal kurz die Pläne zusammengefasst, so wie sie in dem Link von der FR dargestellt werden.

Eng geht um die private Altersvorsorge, also nicht um eine Reform der gesetzlichen Rente. Betriebsrenten sollen auch reformiert werden, die Details dafür liegen aber noch nicht vor. Alles sind derzeit noch Pläne für einen Gesetzesentwurf, der dann im Bundestag diskutiert und vermutlich auch noch geändert wird.

Erstmal ganz grundsätzlich:

Jede berechtigte Person (ich nehme an jeder deutsche Bürger) kann ein spezielles Depot eröffnen, auf das er Geld einzahlen kann.

Der Staat gibt (steuerfinanzierte?) Zuschüsse, wodurch auf dem Depot mehr Geld landet, als der Bürger eingezahlt hat.

Das auf dem Depot befindliche Geld kann in bestimmte Anlageformen investiert werden.

Das Depot kann ab dem 65. Lebensjahr ausgeschüttet werden, auf die Ausschüttung werden Steuern erhoben.

Im Detail (soweit bekannt):

Einlagen

Mindesteinlage von 120 Euro/Jahr

Soweit bekannt keine Maximaleinlage

Unklar, ob die Einlage aus versteuertem, oder unversteuertem Geld passieren soll. Also ob eine Einlage bei der Einkommenssteuer als zusätzlicher Freibetrag geltend gemacht werden kann.

Zuschüsse

Bisher alles nur Vorschläge von Lindner:

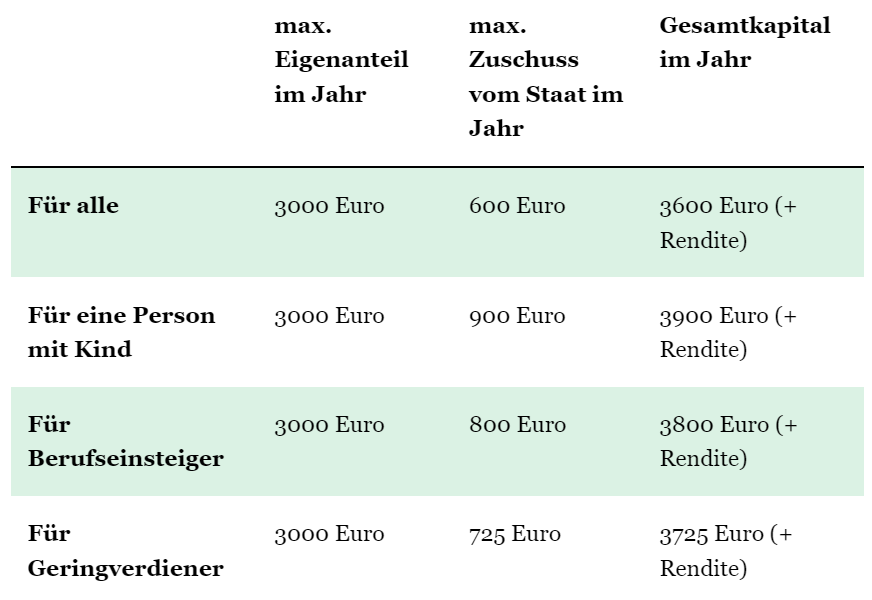

Menschen ohne Kinder: 0,2 Euro für jeden eingezahlten Euro bis 3.000 Euro/Jahr

Menschen mit Kindern: 0,25 Euro für jeden eingezahlten Euro bis 3.000 Euro/Jahr

Menschen bis 25 Jahre: Zusätzlich 200 Euro/Jahr

Menschen mit weniger als 26.250 Euro Einkommen: Zusätzlich 175 Euro/Jahr

Daraus entsteht die von @ThomasAnderson dargestellte Tabelle

Anlagemöglichkeiten

Das im Depot befindliche Kapital soll man sowohl in Einzelaktien, als auch bestimmte Fonds investieren können.

Die Bundesregierung will eine Positiv-Liste der erlaubten Anlageformen erstellen

Die meisten Anlagen werden ein Verlustrisiko bis zum möglichen Totalausfall haben.

Entnahme

Möglich ab 65 Jahren

Entnahmen werden versteuert (nicht ganz klar, ob es hier um Einkommens- oder Abgeltungssteuer geht)

So wie von Lindner vorgeschlagen wäre das zukünftig ein „No-Brainer“ mindestens 3.000 Euro in diese Vorsorgeform zu investieren. Immerhin macht man auf diese ersten 3.000 Euro auf jeden Fall schon mal mindestens 20% Rendite im ersten Jahr.

Wenn man 40 Jahre lang diesen Betrag ausreizt und das Portfolio im Schnitt 3% p.a. Zinsen erwirtschaftet, dann hat man mit 65 Jahren Kapital in Höhe von 291.000 Euro aufgebaut – wovon knapp 30.000 Euro aus Steuermitteln kommen und 143.000 Euro aus Zinseszins.

Abgeschmolzen über 20 Jahre kann man so jährlich ca. 15.000 Euro aus dieser privaten Vorsorge entnehmen. Das ist durchaus ein substanzieller Beitrag.

Aber da kommt auch die Crux: Viele der Menschen, die im aktuellen System trotz Arbeit von Altersarmut bedroht sind, können sich 3.000 Euro/Jahr private Vorsorge vermutlich nicht leisten, bekommen also auch nicht den staatlichen Zuschuss. Diese Menschen profitieren auch nicht von den Steuervorteilen, denn sie zahlen ohnehin keine Einkommenssteuer.

Interessant ist das neue System also vor allem für die Mittelschicht, die so Zugang zu erheblichen staatlichen Zuschüssen erhält und für reiche Menschen, die so von einer weiteren Möglichkeit Steuern zu sparen profitieren können.

Insgesamt finde ich es gut, dass neue Formen der Vorsorge geschaffen werden. Allerdings passiert dies hier mit einem enormen Aufwand an Steuergeld. Wo kommen die von @Christoph angenommenen 20 Milliarden Euro denn her? Wenn diese nicht aus einer Erhöhung der Einkommenssteuer auf sehr hohe Einkommen oder aus einer Wiedereinführung von Vermögens- oder Erbschaftssteuer auf hohe Erbschaften erwirtschaftet werden, dann ist das Modell in der Summe ein Wohlstandstransfer von unten nach oben. Und auch für die Mittelschicht ist es ein Minusgeschäft, wenn sie höhere Steuern zahlen müssen, von denen dann auch Reiche Menschen profitieren.

Tatsächlich ist es bei erneuter Betrachtung sogar deutlich mehr. auf die im Alter von 65 Jahren vorhandenen 291.000 Euro Kapital erhält man 8.730 Euro/Jahr allein durch Zinsen, ohne das Kapital auch nur anzufassen.

Vor diesem Hintergrund wäre es vermutlich sinnvoll, auch das Kapital ab ca. 65 Jahren zu besteuern, nicht nur die Entnahme. Ziel sollte es sein, dass diese Privatrente tatsächlich zur Verbesserung der Lebenssituation im Alter genutzt, also verkonsumiert wird und nicht nur eine weitere Möglichkeit für wohlhabende Menschen ist, ihren Kindern und Enkel erhebliches (und in diesem Fall staatlich gefördertes) Vermögen zu vermachen.

Erreichen könnte man das auf zwei Wegen (oder einer Kombination):

Das beim Versterben auf dem Depot verbleibende Kapital kann nicht auf die Freibeträge der Erbschaftssteuer angerechnet werden. Somit müssten zwischen 7 und 50% Erbschaftssteuer gezahlt werden (je nach Verwandtschaftsverhältnis und Höhe des Gesamterbes).

Man erhebt auf das im Depot verbleibende Kapital „Stratsteuern“, wobei von diesen Steuern ein jedes Jahr größer werdender Teil des Geldes betroffen ist. Wenn das Depot zu Rentenbeginn zum Beispiel 250.000 Euro wert ist, wird im zweiten Jahr jeder verbleibende Betrag über 240.000 Euro mit 10% Steuer belegt. Im dritten Jahr wäre jeder Betrag über 230.000 Euro von dieser Steuer betroffen, im 4. Jahr alles über 220.000 Euro usw.

So könnten starke Anreize gesetzt werden, dieses Geld tatsächlich auch wieder in die Wirtschaft zurückfließen zu lassen.

Du hast doch in deinem Beitrag vorher selbst geschrieben, dass wenigstens 25% Abgeltungssteuer anfallen, wenn nicht garmehr. (Im Gegensatz zu Riester kommt das Geld ja hier aus bereits versteuertem Einkommen, sodass ne Einkommensversteuerung merkwürdig wäre - aber keine Ahnung ob die auf den Zuschuss dann nen anderen Steuersatz erheben). Aber das heißt ja, dass der Staat an den Mehrgewinnen die er dir ermöglicht quasi mit 25% gut mitverdient. Wäre es nicht sinnvoller die Erträge aus dem 3k pro Jahr Sparplan steuerfrei zu stellen und den staatlichen Zuschuss zu streichen? Dann bliebe bei meiner anateurhaften Überschlagsrechnung nachher mehr Geld beim Bürger. (Klar der Staat würde nicht die traumhafte Steuerrendite kassieren, aber er hätte quasi auch erstmal keine Anschubkosten für das Projekt).

Wieso gibt es hier keine fließenden Übergänge und keine Strukturierung nach Anzahl Kinder. Es sollte pro Kind mehr Zuschuss vom Staat geben, gerne bis zu einer Grenze von 4 Kindern. Kinderlose sollten vielleicht ehr etwas weniger kriegen wenn es am Geld liegt, denn diese Menschen haben normalerweise sowieso schon mehr verfügbares Einkommen. Auch verstehe ich die harte Grenze bei dem zusätzlichen Zuschuss nicht. Da wäre doch eine abflachende Zuschusskurve sozial gerechter. Grundsätzlich finde ich es auch bedenklich, dass die Höhe des Zuschuss an die Einzahlungen gebunden wird. Grundsätzlich können gut Verdienende sowieso schon mehr einzahlen. Warum die dann noch mehr Staatsgeld brauchen ist völliger Blödsinn. Deswegen sollte sich der Zuschuss nur an der Anzahl Kinder und dem Einkommen berechnen. So wie es jetzt da steht ist es die nächste Umverteilung von unten nach oben. Wenn das wirklich von der Ampel so mitgetragen wird, ist das der nächste Sargnagel für die möchte gern sozialen Parteien SPD und Grüne.

Wenn ich das mal durchrechne, dann entsprechen 25% Abgeltungssteuer auf die in meinem Beispiel angenommenen 143.000 Euro Zinsgewinne 35.750 Euro Steuer – deutlich mehr als die 30.000 Euro staatlicher Zuschuss und damit langfristig ein Plusgeschäft für den Staat. Allerdings nur, wenn man davon ausgeht, dass diese Steuerzahlungen ohne diese Rentenreform nicht anfallen würden. Diese Annahme ist aber zumindest nicht völlig absurd, denn hier werden ja starke Anreize zum zusätzlichen Sparen gesetzt.

Am Ende ist es glaube ich Geschmacksache. Denkbar wäre ja auch, die Einlage von der Einkommenssteuer auszunehmen (bzw. dem Sparer einen Einkommenssteuerfreibetrag in Höhe seiner Einlage einzuräumen). Dafür würden dann Einkommenssteuer auf die Entnahmen anfallen. Das wäre dann das Modell, wie es in den USA praktiziert wird.

Ich nehme an, dass die von Lindner vorgeschlagene Ausgestaltung nicht von ungefähr seinen persönlichen finanzpolitischen Zielen (so wie ich sie wahrnehme) entspricht:

Dem Staatshaushalt wird ziemlich viel Geld entzogen, das dann für andere sozialstaatliche und gesellschaftliche Aufgaben nicht mehr zur Verfügung steht (weil die Schuldenbremse ein Ausweiten des Haushalts nicht zulässt)

Die staatlichen Zuschüsse kommen direkt vor allem der oberen Mittelschicht und reichen Menschen zugute

Es ist ein Konjunkturpaket für Banken und Broker und wird zu einem unglaublichen Kapitalzufluss für börsennotierte Unternehmen führen. Wenn 20 Mio Menschen jedes Jahr jeweils 3.600 Euro zusätzlich am deutschen Aktienmarkt anlegen, dann ergibt das über 40 Jahre einen Kapitalzufluss von knapp 2,9 Billionen Euro. Der DAX 40 hat aktuell eine Marktkapitalisierung von 1,6 Billionen Euro, da geht es also um enorme Summen.

Das wiederum führt zu steigenden Kursen, wovon in erster Linie die reichste 1-10% der Bevölkerung profitieren, die jetzt schon stark in diesen Unternehmen investiert sind.

Hm ja zumindest wenn der Geld da nicht zusätzliches Geld für aufnehmen muss und selbst Zinsen zahlt. Bzw. wenn er das Geld über hätte wäre ja auch zu berücksichtigen, ob der Staat nicht mehr Plus hat, wenn er mit dem Geld seine eigenen Schuldent tilgt (ich weiß gerade utopisch). Aber wenn man das Beispiel so nummt und die Inflation in dem Zeitraum berechnet, bekommt der Geld zwar mehr Geld wieder, aber die knapp 36k sind in 40 Jahren halt weniger Wert als die 30k jetzt. Also lohnt sich die Modellrechnung mit den Parametern hier für den Staat am Ende vielleicht doch nicht wirklich.

Wichtig ist denke ich, dass am Ende für einen eindeutigen Mehrwert sorgt. Ich fürchte die Bevölkerung ist durch Riester da skeptischer geworden, weil vor allem die Finanzwirtschaft daran verdient hat, aber die Menschen ihr Geld mit einfachen Anlagestrategien viel besser angelegt hätten. Riester hat dem Ruf von solchen Programmen ein wenig geschadet.

Wenn ich das richtig mitbekommen habe, läuft es mit dem 401K in den USA aber ja auch nicht so rund. Das war ja anfangs ein Finanzinstrument um Reichen zu ermöglichen ihr Vermögen zu manövrieren und wurde dann quasi zur beliebtesten Vorsorge für alle - aber da gibt es halt auch immer mehr Menschen für die es sich nicht rechnet. (Vor allem weil einige gezwungen sind auf Grund ihrer wirtschaftlichen Situation vorher Geld herauszunehmen und das System funktioniert halt im Grunde nur wenn man die Finger von den Einnahmen lässt). Wäre ja bei dem deutschen System ja letztlich auch so, dass das nur aufgeht, wenn die wirtschafltichen Rahmenbedingungen stabil genug bleiben.

Wow da hatte ich so noch gar nicht drüber nachgedacht, aber die Gefahr dass das ganze ein Uboot zur Ausblutung des Sozialstaates ist, hilft mir auf jeden Fall meine Meinung über die Vorschläge zu bilden. Und arme Menschen werden dadurch dann gleich doppelt genappt: Ihre Hilfen werden gekürzt und sie schaffen es noch viel weniger an den Zuschüssen zu partizipieren. Abgelehnt.

Ist es juristisch eigentlich möglich, die ausgegliederten Besservediener wieder in die staatliche Rente zu holen? Die haben ja dann immer noch genug Geld um privat für ein besseres Alter vorzusorgen, aber würden bis dahin erstmal mithelfen die Sorgen der Allgemeinheit zu lindern. Das würde mir sozial gerechter vorkommen als Besserverdienern die Rente zu subventionieren.

Bei Selbstständigen und Freiberuflern wäre das trivial: Einfach ab dem 1. Januar 2025 eine Versicherungspflicht in der gesetzlichen Rentenkasse einführen, zu den selben Bedingungen wie bei Angestellten, fertig ist die Laube. Bemessungsgrundlage ist das (ohnehin steuerlich erfasste) Einkommen aus selbstständiger Arbeit. Ich persönlich würde dann auch noch Kapitalerträge und Einkommen aus Vermietung berücksichtigen, aber das ist eine andere Debatte.

Bei Beamten müsste der Staat die bestehenden Pensionsansprüche entweder erfüllen, auszahlen, oder in Rentenpunkte umwandeln. Dass das geht hat Österreich gezeigt, auch wenn hierzulande die Betroffenen natürlich behaupten werden, dass das der Untergang des Abendlandes ist.

Natürlich würden diese Leute irgendwann dann auch alle staatliche Rente beziehen, aber da es sich im Durchschnitt um besser verdienende Menschen handelt, könnte der Beitrag im Schnitt für alle sinken – oder man erhöht die Renten.

Für ärmere Menschen und die „normale“ Mittelschicht kann so ein System in der gesamtwirtschaftlichen Rechnung nur dann positiv sein, wenn die dafür nötigen staatlichen Zuschüsse (bzw. der Steuerausfall, je nachdem wie man es konzipiert) durch höhere Steuern auf reiche Menschen wieder reinholt. Solange die Finanzierung durch Staatsschulden oder die Streichung staatlicher Leistungen sichergestellt wird, ist es garantiert, dass davon reiche Menschen auf Kosten ärmerer Menschen und der Mittelschicht profitieren.

Wenn 20 Millionen Menschen die maximale Förderung bekommen, dann profitieren davon offensichtlich nicht nur Reiche Menschen und die obere Mittelschicht, sondern fast 50% aller Arbeitnehmer in Deutschland.

Wenn jetzt jemand 10€ pro Woche einzahlt, 2€ dazu bekommt und das ganze bei 4% über 35 Jahre, dann hat die Person am Ende knapp unter (reale! die Inflation ist da bereits berücksichtigt!) 50.000€.

Den Staat kostet das ganze über die gesamte Laufzeit insgesamt 3640€. (104€/Jahr)

Ich glaube, gerade Personen die nicht so gut verdienen, könnte das den Ausblick auf die Rente etwas versüßen.

Definitionsfrage.

Also eine Förderung, die die oberen 50% der Gesellschaft fördert, fände ich ziemlich unfair, weil eben vor allem die unteren 50% der Gesellschaft Förderung brauchen.

Das ist keine legitime Berechnung.

Du kannst nicht die Ausgaben des Staates ohne Zins und Zinseszins berechnen und dem die Einnahmen der Rentner nach Zins und Zinsenszins gegenüberstellen. Die 50.000 Euro, die der Rentner bekommt, sind auch 50.000 Euro, die der Staat haben könnte, würde er das Geld bei 4% anlegen. Es geht um die identische Summe an Geld zu unterschiedlichen Zeitpunkten, das Geld wird nicht „dadurch vermehrt, dass man es den Rentnern gibt“, sondern durch Zeitablauf, egal, ob in den Händen des Staates oder auf dem Konto eines Rentners.

Die oberen 50% der Gesellschaft sind aber gerade nicht „Personen, die nicht so gut verdienen“, zumindest nicht nach meiner Definition. Sie sind im schlimmsten Fall Durchschnittsverdiener, im besten Fall Vielverdiener.

Ja dann ist für mich ganz klar, dass am Anfang jeder Rentenreform stehen muss, dass alle Berufsgruppen und Beamten eingegliedert werden. Dann haben wenigstens erstmal alle einen stake in dem Thema. Die können dann ja weiterhin privat Vorsorgen und im Alter Moet statt Selters zum Frühstück trinken.

Aber es ist ja klar ersichtlich, dass kein Rentensystem auf dauer funktionieren kann, was die meisten Gutverdiener austreten lässt. (So ja auch schon die Anstalt vor gefühlt 8 Jahren, als Norbert Blüm zu Gast war). Denn alles andere ist Flickschusterei, die in Richtung sozialer Ungerechtigkeit neigt. Klar ist das dann nicht automatisch alles super gerecht, aber besser alle sitzen in einem Boot als dass die Ärzte, Anwälte und Archtekten auf ihren Yachten dabei zusehen, wie der Rentenkahn kentert.

Aber das geht ja vermutlich nicht, weil die ganzen Ärzte dann auswandern oder so… /s

Vor allem wenn alle in diesem Rentenelend hängen, wäre vielleicht auch mehr politischer und gesellschaftlicher Wille da, dieses System wirklich zu reformieren. Jetzt lehnt sich ein großer Teil der Gesellschaft und der Politiker auf Ihren üppigen Pensionen und Ansprüchen aus eigenen Versorgungswerken zurück, während viele gezwungen werden einen großen Teil Ihres Einkommens in dieses kaputte System zu stecken.

Auf jeden gilt es, diese Pläne der privaten Vorsorge von Lindner zu verhindern, denn Besser Verdienende brauchen nicht noch mehr Geschenke vom Staat.

Wenn der Staat Schulden macht (und machen wir uns nichts vor, diese staatlichen Zuschüsse müssen entweder durch Staatsanleihen oder höhere „Investitionsschulden“ durch unterlassene Investitionen in die Zukunft finanziert werden), dann wird irgendjemand Gläubiger. Was denkst du denn, wer dem Staat das Geld gibt? Reiche Menschen.

Und diese Reichen Menschen wollen für diese Kredite durch Zinsen bezahlt werden. Da ist der erste Transfer vom Staatsvermögen an große private Vermögen.

Und natürlich bekommen die staatlichen Zuschüsse dann auch ärmere und mittelreiche Menschen. Aber was machen die dann mit diesem Geld? Sie geben es aus und zwar größtenteils für Waren und Dienstleistungen (z.B. Wohnen), deren Profite in die Taschen der reicheren Menschen laufen. Das ist der zweite Transfer von unten nach oben.

So ein System wird zwangsläufig zu mehr Vermögensakkumulation in den Händen reicher Menschen führen, solange es nicht durch höhere Steuern auf eben diese Menschen gegenfinanziert wird.

Das war ein Beispiel für die Kosten des Staates. Also was der Staat zusätzlich bereitstellen muss.

Grafisch ist diese Darstellung sehr gut.

Also 50% und mehr heißt danach ein Nettoeinkommen von über 2150€. Also 250€ davon für die Altersvorsorge abzweigen. Es ist also nicht damit zu rechnen, diese Summe von jedem in diesem Bereich aufgebracht wird

Was auch noch passiert ist, dass dieses Geld dem Konsum entzogen wird. Die Binnennachfrage also noch mal sinkt.

Also bist du gegen jede Art der Schuldenaufnahme und gegen jede Förderung von Geringverdienern? Weil diese Argumentation trifft dann auch zu. Ausgaben müssen gegenfinanziert werden und die Transferleistung wird konsumiert.

600€ Förderung bei maximal 3000€ Eigenleistung ist nichts, was irgendeine Art von Einfluss auf wirklich reiche Menschen hat. So etwas kann die Mittelschicht festigen und es Menschen unterhalb der Mittelschicht ermöglichen, aufzusteigen. Der Rentner, der in 35 Jahren mit 10€/Monat knapp 50.000€ anspart, der kann dann vielleicht sein Kind unterstützen oder vererbt ein paar 10.000€ (wenn er Pech hat) und legt damit den Grundstein für Vermögen in der nächsten Generation.

Darum mein Beispiel, wieso die Förderung auch für viele unterhalb des Medians vorteilhaft wäre. Sogar ohne die zusätzliche Förderung für sie zu berücksichtigen.

Okay, die 8,66€, die der Staat im Monat in meinem Beispiel dazu gibt, sind mit Zins und Zinseszins 7.913€ am Ende der 35 Jahre.

Ja, wenn der Staat dem Bürger 10€ pro Woche wegnimmt, 2€ dazu legt und die anlegt, dann könnte auch der Staat diese 50.000€ haben.

Es geht um die generelle Berechnung, die es so aussehen lässt, als würde man mit einer Ausgabe von 3640 Euro plötzlich 50.000 Euro für den Rentner schaffen. Der Großteil dieser 50.000 Euro basiert in deinem Beispiel aber eben auf den Einzahlungen des Rentners, ein winziger Teil auf Zuzahlungen des Staates und der Rest auf Zins und Zinseszins, der wie gesagt neutral ist, egal, ob er beim Staat oder beim Rentner anfällt.

Das Problem in solchen Rentendebatten ist meines Erachtens gerade, dass Zahlen durch die Gegend geworfen werden, die falsche Eindrücke vermitteln. Dann wird so getan, als ob staatliche Zuschüsse zu Renten, die angelegt werden, in irgend einem Sinne besser wären als direkte Finanzanlagen des Staates. Wenn wir wollen, dass der Staat Geld anlegt, statt Schulden aufzunehmen - oder gar wollen, dass der Staat Schulden aufnimmt, um das Geld mit mehr Gewinn anzulegen, als er für die Zinsen zahlt, könnten wir das auch ganz unabhängig von einem Rentensystem machen. Hier werden Dinge miteinander verbunden und logische Zusammenhänge erstellt, die mMn alles andere als zwangsläufig sind.