Der Leitzins ist schon wieder erhöht worden, warum soll dies die Inflation bekämpfen? Gibt es hierzu einen Podcast von euch, oder ist das ein Thema für einen zukünftigen Podcast?

1 „Gefällt mir“

Weil ein höheres Zinsniveau die wirtschaftliche Aktivität dämpft. Menschen und Unternehmen kommen schwieriger an neue Kredit und wenn doch, müssen sie mehr dafür bezahlen. Das führt dazu, dass weniger Zeug gekauft wird. In so einem Umfeld sind Preis- und Lohnerhöhungen schwerer durchsetzbar als zuvor. Dies soll einem weiteren Anstieg des Preisniveaus (=Inflation) entgegenwirken.

Dieser Wirkmechanismus ist gut nachvollziehbar, wenn die Inflation durch einen Wirtschaftsboom mit stark steigender Nachfrage und steigenden Lohnen verursacht wird. Also ein Umfeld, das mit aus den Jahren des „Wirtschaftswunders“ kennt.

Aktuell dagegen haben wir steigende Preise durch massive Verteuerungen bei Energieträgern und Rohstoffen, gepaart mit gekappten Lieferketten.

6 „Gefällt mir“

Hallo Guenter,

genau deinen letzten Punkt hat mich zu der Frage gebracht, ob eine Leitzins Erhöhung in der jetzigen Lage/Situation überhaupt wirksam ist.

Aktuell dagegen haben wir steigende Preise durch massive Verteuerungen bei Energieträgern und Rohstoffen, gepaart mit gekappten Lieferketten.

In einigermaßen „normalen“ Zeiten (hoffentlich bekommen wir die wieder) verstehe ich das Instrument Leitzins, aber aktuell sehe ich eher eine Gefahr darin. Aber wenn wir dem amerikanischen Leitzins nicht nachziehen, wandert das Geld eben über den Atlantik.

Es bleibt schwierig.

1 „Gefällt mir“

Also in der aktuellen Situation würgt man halt mit einer Erhöhung des Leitzins die Wirtschaft komplett ab. Dadurch gehen Unternehmen Pleite, die Produktivität sinkt und somit sinkt auch die Nachfrage nach Energie und der Preis für Energie fällt. Am Ende kann sich aber trotzdem keiner die Energie leisten, weil alle arbeitslos sind.

Die Erhöhung des Leitzins ist halt sehr wenig Zielgenau, von daher würde ich es für intelligenter halten, wenn die Regierungen versuchen würden zielgenauer Energie zu sparen, so dass die Last gleichmäßig verteilt wird.

Ich finde Fabio De Masi erklärt das in diesem Video auch nochmal ganz gut:

2 „Gefällt mir“

Inflation ist ein Ergebnis menschlichen Handelns. Und dies wird nicht nur von harten Fakten geleitet, sondern auch von Gefühlen und Erwartungen. Wenn heute ein Großteil der Marktteilnehmer einen weiteren Anstieg von 10% auf z. B. 30% erwarten würde, dann hätten wir diese 30% wirklich bald. Weil sich diese Erwartungen sofort in den heute geforderten und gezahlten Preisen niederschlagen wird.

Es gibt nun die wage Hoffnung, dass eine Zinserhöhung „dem Markt“ signalisiert, dass die Notenbank alles tun wird, um die Inflationsrate wieder zu senken. Und er deswegen bei der Preisbildung keine noch höhere Inflation einkalkulieren muss. Sprich: die Erhöhung ist eher symbolischer Natur, als dass man sich davon einen direkten Effekt erwarten könnte.

Ursache unserer Inflation ist nicht eine im Vergleich zum Angebot überhöhte Nachfrage, die man mit Zinserhöhungen dämpfen müsste. Sondern, dass ein Angebotsschock auf eine unveränderte Nachfrage trifft. Und zwar ein Angebotsschocke für ausgewählte Güter und Dienstleistungen. Zum einen diejenigen Waren, die (bis heute!) in den Lieferketten-Störungen hängen bleiben, die die Null-Covid-Strategie Chinas erzeugt hat. Und zum anderen der Angebotsschock auf den Energiemärkten für fossile Energieträger infolge des Putin-Kriegs.

Die in diesen Segmenten gestiegenen Preise sind zum einen Auslöser der Inflation. Und gleichzeitig sorgen sie dafür, dass die betroffenen Waren und Dienstleistungen nun weniger nachgefragt werden, weil Verbraucher und Unternehmen substituieren oder schlicht verzichten (Bewegung entlang der unveränderten Nachfragekurve zum neuen Gleichgewichtszustand auf einem höheren Preisniveau - zunächst nur für diese Güter und Dienstleistungen). Leider können aber, wie @Guenter schreibt, die für bestimmte Waren und Dienstleistungen gestiegenen Preise und die damit verbundene Inflationserwartungen über eine Lohn-Preis-Spirale zu einer allgemeinen Preissteigerung führen. Viel deutet daraufhin, dass das tatsächlich auch der Fall ist.

Wenn nun die EZB die Zinsen erhöht, dann verschiebt das die Nachfragekurve: Die Nachfrage nicht nur nach den teurere gewordenen, sondern nach allen Güter und Dienstleistungen geht zurück und zieht damit die komplette Wirtschaft mit herunter.

Tut sie es aber nicht, steigen die Preise aufgrund der Lohn-Preis-Spirale weiter, obwohl ja die Preise für die vom Angebotsschock betroffenen Güter und Dienstleistungen nur einmalig gestiegen sind und selbst dann, wenn der Angebotsschock irgendwann vorbei sein sollte.

@Guenter: Die Argumentation mit der Inflationserwartung im Rahmen der Geldpolitik ist mir bekannt. Ist diese Kausalität empirisch belegt? Mir erscheint es kontra-intuitiv, dass Arbeitnehmer bei gestiegenen Zinsen nun eine geringe Lohn- und Gehaltserhöhung fordern werden.

3 „Gefällt mir“

Das ist auf den ersten Blick korrekt, aber diese Betrachtung verstellt den Blick auf das eigentliche Problem dahinter.

Es gibt bzw gab definitiv eine überhöhte Nachfrage, und zwar nach allem möglichen, angefeuert durch ein Jahrzehnt billiger Kredite. Das geht bei Immobilien los, die teils von vermögenden Menschen gekauft werden, nicht weil man darin wohnen will, sondern weil die Preise immer so schön gestiegen sind, und die man daher nicht mal unbedingt vermieten muss, sondern auch einfach leer stehen lassen kann. Gekauft wird natürlich auf Kredit, ist ja so schön billig, und besichert wird mit den anderen Immobilien, die man schon hat, und deren gestiegenen Werten. Eigenkapital setzt man nicht oder kaum ein, die Opportunitätskosten sind viel höher als der Preis für mehr Kreditgeld. Die im Zuge der Zinserhöhung gestiegenen Kreditkosten haben hier den Markt schon extrem ausgebremst, nachdem spätestens seit 2020 keiner mehr ernsthaft behaupten konnte, dass dieser Markt zuvor noch in rationalen Bahnen verlief.

Weiter geht es mit diversen Luxusgütern - große Swimmingpools im Garten z.B., die sich wie eine Epidemie ausgebreitet haben. Nicht selten finanziert über billige Kredite (ich kenne persönlich einen Fall, in dem das durch einen offenbar „etwas größer“ gewählten Immobilienkredit geschehen ist, wobei schon bei der reinen Immobilie für mich unklar ist, wie die fragliche Person den langfristig bedienen will, da das Einkommen jetzt nicht so besonders üppig ist). Autos konnte man auch wunderbar auf Kredit kaufen, so lange die Zinsen niedrig waren, was zur Folge hat, dass es dann gern mal etwas früher und/oder größer gewählt wird (auch hier kenne ich empirische Beispiele).

In der Geschäftswelt ist die Explosion an Startups mit wagemutigen Business-Modellen, deren langfristige Tragfähigkeit offenbar keine Rolle spielt, die sich aber durch schier unendlich viel verfügbares Venture Capital trotzdem über viele Jahre halten (ohne je nachhaltig profitabel zu werden natürlich) und teilweise sogar im unprofitablen Zustand ihren Börsengang durchführen ein Phänomen der letzten 5 Jahre, und es steht für mich außer Frage, dass auch hier der Grund dafür in der Niedrigzinsphase liegt, die zum Einen durch steigende Assetpreise den VCs genug Kapital ins Portemonnaie gespült hat und zum Anderen den Anlagedruck und Hang zu risikoreicheren Anlagen verstärkt hat, da viele weniger risikoreiche Anlageformen mangels Rendite als Möglichkeit für Kapitalgeber ausgefallen sind. Uber, Lyft, WeWork, Gorillas, Flink, die ganzen Kochboxen-Versender, Peloton, eine Unzahl an Food-Startups,… die Liste ist schier endlos. Und diese ganzen Firmen, deren längerfristige Existenz ohne billiges Geld nicht denkbar gewesen wäre, treten ja wiederum als Konsumenten anderswo auf, kaufen Equipment, Dienstleistungen, ziehen Arbeitskraft ab etc., und heizen somit die Nachfrage in Segmenten, in denen Dinge kostendeckend bereitgestellt werden, über das normale Maß hinaus an.

Billiges Geld heizt die Nachfrage durchaus an, und das auch auf breiter Front, also auch in Sektoren, die nicht auf den ersten Blick oft kreditfinanziert werden. Das Problem ist, dass wir seit 10 Jahren billiges Geld haben, das immer noch billiger wurde, so dass wir jetzt unfähig sind, die durch billiges Geld generierte zusätzliche Nachfrage von der Nachfrage, die sich ohne eine immer weiter fortschreitende Zinssenkung ergeben hätte, zu unterscheiden.

Wir hatten nur bislang das Glück, dass in einer Zeit relativer wirtschaftlicher Ruhe durch Automatisierung, Globalisierung und das damit einher gehende Runterfahren von Absicherung gegen Lieferausfälle etc. so enorm viel zusätzliche Produktionskapazität geschaffen werden konnte, dass diese erhöhte Nachfrage nicht schon von sich aus eine Inflation ausgelöst hat. Jetzt bricht uns insbesondere was die Globalisierung angeht einiges an Vorteilen auf der Produktionsseite weg, es wird wieder mehr in Redundanz und Absicherung von Produktionsketten investiert, und das geht nur auf Kosten der Produktivität. Konsequenterweise muss jetzt die Nachfrageseite gedämpft werden, und da wie beschrieben dort einiges an Nachfrage durch die Niedrigzinsen entstanden ist, kann ich der Argumentation, dass eine Leitzinserhöhung ein wichtiger Bestandteil der Gegenmaßnahmen sein muss, durchaus was abgewinnen. Natürlich nicht einziger Bestandteil, es muss auch die Energieversorgung gesichert werden, damit die Energiemärkte sich wieder beruhigen. Aber IMHO kann man nicht einfach auf Nachfrageseite alles weiter laufen lassen wie bisher, denn die produktionseinschränkenden Effekte der teilweisen Deglobalisierung werden selbst bei einer kurz- bis mittelfristigen Lösung der Energieproblematik ein längerfristiger Faktor bleiben.

2 „Gefällt mir“

Der Preis ist nie von der Nachfrage gekoppelt, sondern deren Spiegelbild. Die Preise sind hoch, weil sie bezahlt werden. Sie werden nicht normativ festgelegt. Solange sie bezahlt werden, bleiben sie hoch.

Die Nachfrage ist aktuell also durchaus „zu hoch“. Denn es werden Preise bezahlt, die zu einem Niveau führen, welches sich viele Menschen nicht leisten können. Eine Deflation durch Rezession ist daher für den Niedriglohnsektor aktuell das beste was passieren kann. Arbeitsplätze sind ja nicht rar, sondern gerade im Lohnbereich üppig verfügbar. Wie sind in der eigenartigen Situation, dass Arbeitslosigkeit also gerade kein Problem ist. Festangestellte Person sind aktuell allein an der Deflation interessiert. Daher macht es total Sinn, die allgemeine Nachfrage herunterzufahren. Billigzinsen ermöglich stattdessen nur, dass Firmen alle ihre Preise durchreichen können, da sie selbst aufgrund ihrer Kreditwürdigkeit einfach alle Kosten zahlen können und dann die Preise heben um den Zins auszugleichen. Trotz Knappheit ist die Leitzinserhöhung daher für den größten Teil der Gesellschaft von Vorteil.

Der Leitzins ist leider seit Jahren eigentlich viel zu tief. In der Wirtschaftskrise ging das Rennen auf tiefe Leitzinsen los, um die Finanzkrise abzufangen. Da sich die Wirtschaft aber nicht so erholt hat, wie man sich das versprochen hat, konnte man den Leitzins nicht mehr auf ein „Vorkrisenniveau“ erhöhen.

Dazu kamen immer weitere Probleme. Wir haben das Problem, dass unsere Wirtschaft auf ein permanentes Wachstum ausgelegt ist. In den letzten Jahren und Jahrzehnten wurde aber viel der Wertschöpfung ins Ausland verlegt. Eine Erholung der Wirtschaft ist damit mehr oder weniger logischerweise gar nicht in dem Masse möglich, wie das eigentlich zu wünschen gewesen wäre.

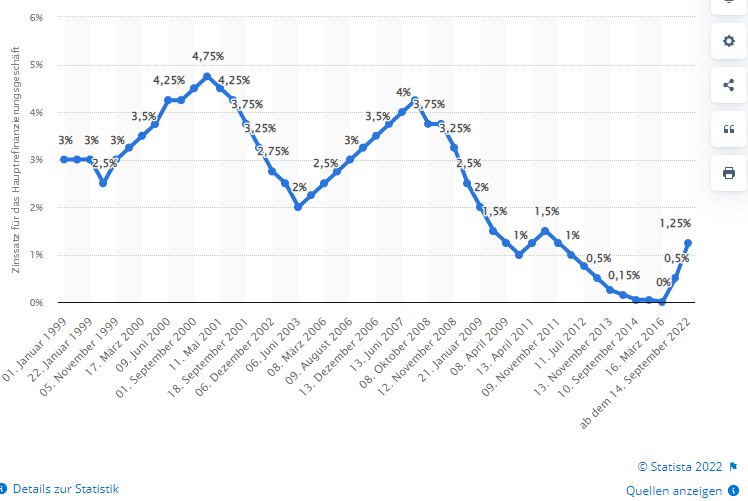

Hier mal der historische Kursverlauf:

Das Problem ist nun, dass wir aufgrund der aktuellen Situation drohen in eine so genannte Stagflation zu geraten und das, obwohl die Zinsen eigentlich gut für den Konsum wären. Sprich: Jetzt wirkt sich langsam aus, dass die Volkswirtschaft an Leistungsfähigkeit verloren hat. Dazu kommt, dass eben die Lebenshaltungskosten sich so unfassbar verschoben haben.

Toller Absatz zum Thema von @Slartie :

Für mich die Quintessenz des Problems: Unsere komplette Volkswirtschaft hat sich jetzt auf billiges Kapital eingestellt, so richtig gut läuft es aber fast nirgends. Bin gespannt, was die nächsten Jahre bringen werden. Ich habe schon länger „Angst“ vor einem Wirtschaftsschock in Deutschland und bin überzeugt, dass sich die Lage weiter verschärfen wird. Die asiatischen Hersteller haben ihre Hausaufgaben gemacht und kennen mittlerweile die Bedürfnisse der europäischen Märkte. Ich frage mich, wie Deutschland sich langfristig als Marktführer halten will. Das ganze künstlich über günstiges Kapital (tiefe Leitzinsen) zu finanzieren, zögert aus meiner Sicht nur das Unausweichliche hinaus.

1 „Gefällt mir“

Ja, aber nur gemessen an dem schockartig verringerten Angebot.

Die Inflation rührt aber eben nicht daher, dass dass die Nachfrage größer ist als unsere Produktionskapazitäten! Nur in diesem Fall würde eine Zinssenkung die erhoffte Wirkung entfalten und die Inflation wieder bremsen.

Oh nein, bitte nicht: Eine Deflation bedeutet, dass viele Waren und Dienstleistung in der Zukunft weniger Kosten als heute. Alle Konsumenten und Unternehmen würden daher ihre Nachfrage zurückstellen, was die Rezession weiter befeuert.

Das und Deine Beschreibung der Immobilienblase ist erst mal nicht falsch. Dass Preise für Luxusgüter steigen, ist ein Luxusproblem von Privilegierten.

Nun, Venture Capital Unternehmen werden ausschließlich zur Eigenkapital („Private Equity“) finanziert und nicht über Bankfinanzierung. Da spielt der Niedrigzins nur insofern eine Rolle, als dass das Private Equity keine zufriedenstellend alternative Investition gefunden hat.

So groß, dass ihre Nachfrage die Inflation weiter anziehen würde, ist die VC-Branche auch nicht. Und die, die ohne nachhaltiges Geschäftsmodell unterwegs sind, werden jetzt reihenweise umfallen wie die Fliegen …

Die langjährig anhaltende Phase des billigen Geldes gibt es - aber sie ist nicht Ursache unserer aktuellen Inflation!

Ich würde eher sagen: Das geht auf Kosten der Produktionskosten: Güter werden wieder teurer und näheren sich den Kosten / Preisen, die sie eigentlich unter betriebswirtschaftlich vernünftigen Überlegungen hätten schon immer Kosten müssen.

Das bezieht sich jedoch nur auf die Sektoren, die jetzt von den Lieferkettenproblemen betroffen sind.

Jetzt die komplette Nachfrage zu dämpfen ist in meinem Augen ökonomisch unverhältnismäßig. Wobei ich allerdings auch nicht weiß, wie man eine Angebotsschock-bedingte Inflation bekämpft. Man müsste etwas gegen den Angebotsschock unternehmen. Ich wüsste nicht, wie das der Staat kurzfristig anstellen soll …

Das ist ein immer wiederholtes Narrativ, dass ich unverändert nicht nachvollziehen kann:

Dieses Narrativ, dass die Existenz des Zinssatzes zu einem ökonomischen „Naturgesetzt“ führt, dass die Wirtschaft ohne Wachstum kollabiert, kann ich in einer Welt von Produktivitätssteigerung und Technologie einfach nicht nachvollziehen.

Diesem Argument wird immer das Beispiel Japan gegenüber gestellt, wo schon sehr viel länger eine Null-Zins-Politik gefahren wird, die aber offenbar ganz gut damit fahren.

Das schrieb ich ja. Wobei noch ein Effekt reinspielt: das geliehene Geld kommt über Umwege auch so in die Hände von Private-Equity-Investoren (z.B. weil sie Aktien verkaufen, deren Kurse durch billiges Geld in die Höhe getrieben wurden - irgendjemand anderes hat diese mit geliehenem Geld gekauft, und über den Börsenhandel wird aus dessen geliehenem Geld dann Eigenkapital eines Private-Equity-Investors. Selbiges geschieht mit Immobilien. Geliehenes Geld ist ja nur so lange geliehenes Geld, bis jemand was davon kauft - dann wird es zu nicht kreditbelastetem Eigenkapital des Verkäufers).

Von mir aus auch so herum. Aber im Endeffekt bedeutet es doch das Gleiche: es können sich weniger Leute diese teureren Güter leisten. Und „Produktionskosten“ äußern sich auch in benötigtem Platz zur Produktion, benötigtem Personal et cetera. Das sind alles limitierte Dinge, d.h. wenn die Kosten in diesen Währungen steigen, dann kann ich halt weniger produzieren als vorher. Ergo geht die Produktivität runter.

Nein, aber sie ist mittelbar schon beteiligt: die Nachfrage ist schlicht zu schnell gestiegen, und „glückliche Fügungen“ haben bislang verhindert, dass das bereits früher durch sanft ansteigende Inflation auffällt. Jetzt fallen ein paar dieser glücklichen Fügungen (billige Energie, globale Integration,…) gleichzeitig und plötzlich weg, Ergebnis ist schlagartige Inflation, weil die Nachfrage nach wie vor auf einem Niveau ist, als gäb’s a) keinerlei Produktionshemmnisse und b) immer billiger werdendes Geld.

Bei langfristigen Geschäften professioneller Marktakteure spielen Inflationserwartungen sicher eine Rolle für die Preisfindung. Und wirken damit auf das aktuell sich einstellende Preisniveau rück. Aber ich - als volkswirtschaftlicher Laie - bezweifle, dass dies eine große Auswirkung auf die Gesamtwirtschaft hat. Bei KMUs dürfte eher das mittels langjähriger Erfahrung kalibrierte Bauchgefühl der Entscheidungsträger relevant sein. Und diese sind für den größten Teil der Wirtschaftsleistung verantwortlich.

Aber manch ein kluger Professor meinte ja schon herleiten zu können, dass schuldenfinanzierte Staatsausgaben die private Wirtschaft abwürgen, anstatt zu stimulieren. Weil der Handwerksmeister um die Ecke, anstatt sich über die zusätzlichen Aufträge zu freuen, nach der Lektüre der Fachliteratur zu dem Schluss kommt, dass die Staatsschulden von heute die Steuererhöhung von morgen seien und er deswegen sein Geld lieber in Macao verzockt, anstatt es in das Geschäft zu investieren. Oder so ähnlich. Sprich: ich würde vermeintlichen Befunden der Wissenschaft in diesem Bereich generell wenig Vertrauen schenken.

(Mir erschiene es für die Dämpfung der Inflation als das Beste, die Arbeitnehmer nun mit staatlich bezuschussten, wahrhaft fürstlichen Einmalzahlungen für die nächsten zwei Jahre abzufinden und in der Zwischenzeit arbeiten Staat und Wirtschaft mit Hochdruck am dem Auflösen der diversen Flaschenhälse in der Versorgung mit Energie und Vorprodukten. Aber wir haben ja die Schuldenbremse und blablabla …)

1 „Gefällt mir“

Das Erstaunliche an deiner Darstellung ist nur, dass die Wirtschaftleistung trotz all dieser Nachfrageanheizung in der Eurozone kaum gestiegen ist in den letzten 10 Jahren: Real Gross Domestic Product (Euro/ECU Series) for Euro Area (19 Countries) (CLVMEURSCAB1GQEA19) | FRED | St. Louis Fed

Meines Erachtens sind die von dir genannten Phänomene eher darauf zurückzuführen, dass es mangels Wirtschaftswachstum kaum noch zusätzliche profitable Anlagemöglichkeiten gibt. Also steigen die Preise für das, was da ist, in absurde Höhen. Und zusätzlich wandert ‚stupid money‘ in all möglichen Hokuspokusprojekte.

1 „Gefällt mir“

Würde die Wirtschaftsleistung in der Eurozone steigen, wenn mehr Zeug von anderswo, z.B. aus China, importiert wird?

https://de.statista.com/statistik/daten/studie/250754/umfrage/deutsche-importe-aus-china/

Dieser Statistik zufolge haben sich die Importe aus China in den letzten 10 Jahren verdoppelt. Wenn gleichzeitig die Binnenwirtschaftsleistung kaum gestiegen ist, haben wir trotzdem offensichtlich eine deutliche Nachfragesteigerung, denn irgendwo müssen diese Importe ja hin, wenn sie nix anderes ausgeglichen haben, das entsprechend gefallen wäre.

1 „Gefällt mir“

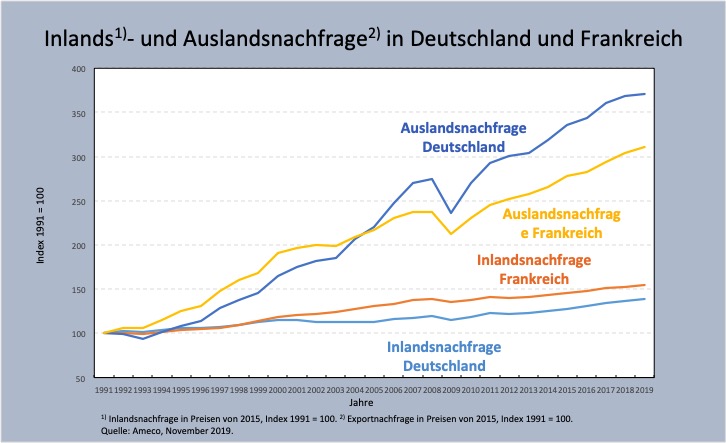

Nein. aber wenn der Binnenmarkt hauptsächlich in Form zusätzlicher Importgüter wächst, müsste sich das zumindest in der Inlandsnachfrage niederschlagen. Da herrscht schon lange tote Hose: https://www.flassbeck-economics.com/wp-content/uploads/2019/12/Bild-4Inlands-und-ausl.jpg

Inflationsbereinigt ein Anstieg von ca. 1% p. a. über die letzten drei Jahrzehnte.

{kind=link}

Seit 2011 sind die deutschen Exporte um ca. 250 Mrd Euro gestiegen, die Importe um 200 Mrd Euro: Aktuelle Daten zum deutschen Außenhandel - Statistisches Bundesamt

Ein Gutteil der steigenden Importe aus China dürften Vorprodukte sein, die in Deutschland „veredelt“ werden und dann wieder auf dem Weltmarkt landen. Hinzu kommt natürlich Umverteilung zwischen den Importeuren. Mit UK hat sich z. B. ein großer Wirtschaftspartner selbst verstümmelt, was seine Absatzchancen in der EU angeht.

Kurzum: es gibt keinerlei Anzeichen für einen Boom während der letzten Jahre und Jahrzehnte in Deutschland. Was dagegen massiv gestiegen sind, das sind die Geldvermögen, die verzweifelt nach Anlagemöglichkeiten suchen.

1 „Gefällt mir“

Wäre ein zur Konsumption bestelltes Produkt, das fix und fertig aus dem Ausland importiert wird, nicht eher eine Auslandsnachfrage? Das frag ich doch im Ausland nach, nicht im Inland.

Aber: Interessanter Einwand mit den Exporten. An der Idee, dass Vorprodukte einen Teil der Importe ausmachen dürften, ist was dran. Wenn man allerdings das betrachtet, also die doch ziemlich enorme Steigerung der Im- und Exporte und annimmt, dass die Importe zu einem großen Teil wegen Vorprodukten für Güter zum Export gestiegen sind, dann würde das doch bedeuten, dass anderswo auf der Welt immer noch meine Grundthese von durch Kredite stimulierter Nachfrage zu gelten scheint, denn irgendwo gehen diese Exporte ja hin, und irgendwann müssen sie verkonsumiert werden (ich verwende den Begriff jetzt mal sehr breit für alles, was nicht mehr als Vorprodukt für die Konstruktion eines höherwertigen Gutes eingekauft wird, also z.B. auch für Maschinen, die dann in der Produktion aufgestellt werden und keine klassischen „Konsumgüter“ sondern eher Investitionsgüter darstellen). Gestiegene Exporte auf einer Seite erzwingen gestiegene Importe und letztlich gestiegener Konsum irgendwo anders.

Wenn man also die Betrachtung weltweit vornimmt (und meine Grundthese war jetzt nicht auf Deutschland beschränkt, die Niedrigzinsphase war ja auch eher ein globales Phänomen), dann dürfte eine kreditgetriebene Nachfragestimulation auch bei Konsumgütern nach wie vor ein Teil des Problems sein können, oder hab ich noch irgendwo einen Denkfehler?

Dass das geschehen ist, steht vollkommen außer Frage, und im Gesamtvolumen übersteigt diese Steigerung sicherlich auch jede denkbare Erhöhung der Konsumptionsnachfrage. Mir scheint es dennoch so, dass das nur ein Teil der Story ist.

Außer Gas ist eigentlich nichts wirklich knapp. Klar, es handelt sich um ein Vorprodukt, aber allein kann das die Inflation nicht erklären. Die Inflation war ja schon deutlich vor dem Krieg stark angestiegen.

Korrekt. Aber gesetzt der Fall, dass wir uns zwischen Inflation und Rezession entscheiden müssen, würde ich mich aktuell für die Rezession aussprechen. Die arbeitende Schicht muss keine Arbeitslosigkeit und keinen Verdienstrückfall befürchten, da die Verträge fest sind. Die untersten Lohnklassen sind durch den Mindestlohn abgesichert (den man allerdings erhöhen müsste!).

Was aber ja aktuell passiert ist eine Kombination aus Rezession und Inflation. Das ist für den Großteil der arbeitenden Bevölkerung der worst case.

Niedrigzinsen verschieben den notwendigen Ausgleich der Kostentragung. Solange Geld umsonst ist, kann jedes Unternehmen seine Marge problemlos halten. Man zahlt einfach jeden Preis und erhöht wiederum die Eigenen. Notwendige Signale kann der Preis des verringerten Gutes nicht bewirken, weil ja (für einen Teil der Wirtschaft) Geld sowieso immer verfügbar ist.

Das Problem ist letztlich nicht lösbar. Das teure Gas wird uns schlicht Wohlstand kosten müssen. Aber so wie es aktuell läuft, tragen die falschen Schichten die Kosten. Wir müssen die Knappheit auf dem Arbeitsmarkt nutzen um zu erwirken, dass das Kapital die Mehrkosten trägt. Firmen sollten ihre Reserven nutzen um Margen zu verkleinern, Aktionäre zur Nutzung ihrer Vermögenswerte gezwungen werden. Das geht alles nur, wenn Geld wieder teuer für Alle wird.

Ich sorge mich auch vor der Rezession, die kann natürlich hart werden und klar, ab einem Punkt ist der Schaden höher als jener der Inflation. Das sehe ich aktuell aber nicht. Stand heute ist die untere Mittelschicht relativ am stärksten belastet und eine hawkische Zinspolitik scheint mir dieses Problem, trotz Gefahren, am ehesten zu beheben.

1 „Gefällt mir“

25 Jahre Stagnation beim BIP. Sehr gesund.

1 „Gefällt mir“

Sorry, aber das ist einfach so was von falsch!

1 „Gefällt mir“