Die Japaner haben ihren Wohlstand erhalten, oder nicht? Wachstum ist doch kein Ziel an sich! Schon gar kein BIP-Wachstum.

2 „Gefällt mir“

2. Die realen #Löhne fallen schon jetzt stark, ohne merklich etwas an der hohen Inflation ändern zu können.

— Marcel Fratzscher (@MFratzscher) September 12, 2022

Ergo, die beste Option: die #EZB kann durch deutliche Zinserhöhungen ein starkes Signal setzen um Erwartungen verankern, ohne die kommende #Rezession weiter zu verstärken. pic.twitter.com/ICV7r62ytU

Der sagt was ich sag, oder nicht?

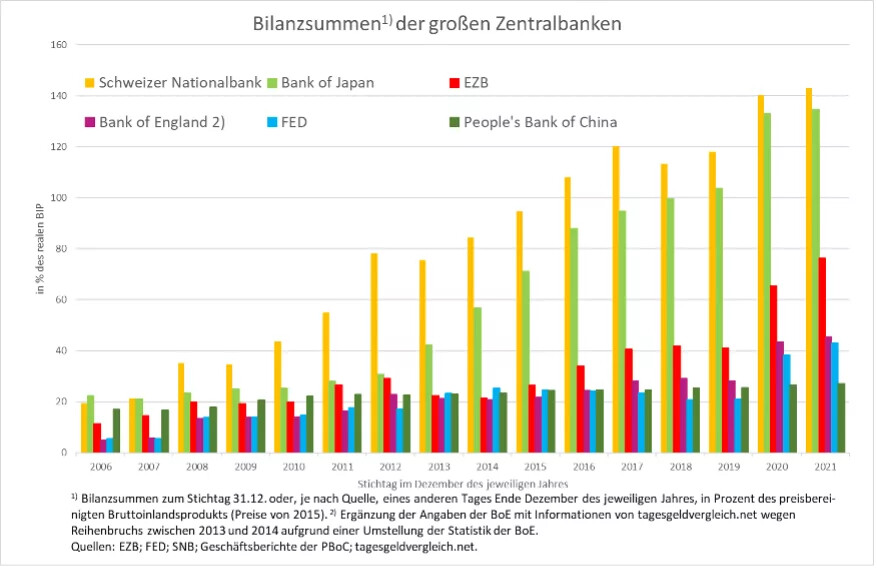

Also wenn Geldmengenausweitung so direkt wie gerne angenommen Einfluss hat, dann müsste in den Ländern mit der größten Geldmengenausweitung auch die höchste Inflation herschen:

Also nach diesem Bild:

- Schweiz

- Japan

- Europa

- England

- USA

- China

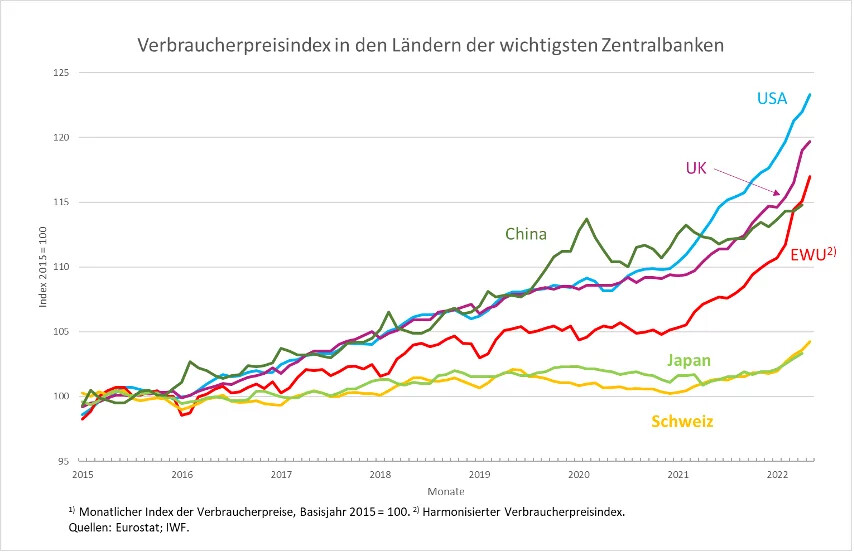

Wenn wir uns dann die Inflation dieser Länder anschauen:

- USA

- England

- Europa

- China

- Schweiz

- Japan

Also ganz so direkt, scheint der Zusammenhang zwischen Geldmenge und Inflation nicht zu sein, wie er gerne immer dargestellt wird.

Ich denke viel hängt davon ab, wofür man das Geld ausgibt. Würden wir jetzt Schulden machen, um unsere Kapazitäten für den Ausbau Erneuerbarer und die Installation von Wärmepumpen, Fernwärme, etc. komplett ausreizen, wäre das Return of Investment dort so groß, dass sich das fast immer lohnen würde. Weil ansonsten müssen wir Milliarden weiter einfach nur im Ausland verschwinden lassen. Mit diesen Investitionen würde das Geld in der deutschen Wirtschaft bleiben und wir hätten in die eigene Zukunft investiert. Jetzt ist natürlich die Frage, wie viele Kapazitäten haben wir da noch? Wie viele Arbeitskräfte könnten wir noch bekommen? Wie viele Solarzellen und Windkrafträder könnten noch gebaut werden? Ich finde das sollten jetzt eher die Diskussionen sein, und nicht wie hoch der Schuldenstand ist. Durch eine Erhöhung des Leitzins + Schwarze Null drosseln wir natürlich jetzt ordentlich den Ausbau und binden uns daran weiter Geld für Energieträger ins Ausland zu zahlen.

Kurze Anmerkung zum Thema Angebot und Nachfrage. Ich glaube bei Energie gibt es das Problem, dass die Kosten häufig sehr abstrakt sind. Man zahlt nicht den Strom in dem Moment in dem man den Fernseher anschaltet sondern erst am Ende des Jahres. Das heißt die Verbraucher bekommen nur sehr schwer ein Gefühl für ihren Verbrauch und den Preis dafür. Ich glaube die Nachfrage würde deutlich mehr sinken, würden die Konsumenten z.b. bei der Heizung immer direkt sehen können, wie viel Geld pro Stunde die aktuelle Einstellung kostet. Außerdem ist das Problem, das heizen ein Grundbedürfniss ist und von daher nur begrenzt zurückgehen kann.

3 „Gefällt mir“

Ich habe die aktuelle Situation für mich mal wie folgt eingeordnet.

In Bezug auf die Einordnung der aktuellen Inflation und der Beschreibung der eigentlich angedachten Effekte von Leitzinssteigerungen gehe ich mit @Guenter und @TilRq komplett mit.

Daher dürfte die Zinserhöhung wie gewünscht zu reduzierter Kreditaufnahme und daher zu reduzierten Investitionen führen.

Die Firmen „müssen“ aufgrund der erhöhten Inputkosten Ihre Preise erhöhen.

Gleichzeitig werden die Konsumenten sparen und ihre Ausgaben umverteilen, da sie meist nicht drumherum kommen, die Energiepreise zu zahlen. KFZ, Heizung, Strom etc.

Sie nehmen weniger Kredite auf, um die erhöhten Preise ggf. ausgleichen zu können.

Somit dürften die Energiepreise noch mehr steigen, da die Nachfrage bleibt bzw. nach oben geht. Während die Firmen, die keine Chance haben Ihre Produkte zu höheren Preisen zu verkaufen, dennoch aber die hohen Energiepreise zahlen müssen, ggf. Insolvenz anmelden müssen.

Würden wir nicht über die von allen benötigten Energiepreise als Treiber reden, könnte man sicher das ein oder andere Argument dafür finden, aber in der aktuellen Lage sind die Zinserhöhungen der Zentralbanken ein Schrei aus Hilflosigkeit.

Anmerkungen erwünscht.

Ja das ist genau das Problem. Für diesen Fall gibt es kaum Instrumente, die nicht gleich massiv in die Märkte eingreifen. Das einzige Instrument ist, den Markt so anzupassen, dsas die Produktionsmengen und Konkurrenz gesteigert wird, um mehr Wettbewerb zu erzeugen - aber das geht nicht von jetzt auf gleich.

Sehr richtig, in den letzten Jahren ist ein unmittelbarer Zusammenhang mit den Konsumentenpreisen nicht belegbar. Das ist, meine ich, der Grund wieso wir so lange über Niedrigzinspolitik diskutieren, obwohl die Assetpreise krass gestiegen sind, was sich über Mieten auch wieder negativ für die Verbraucher auswirkt. Mieten werden aber immer schön aus der Inflation herausgerechnet.

Gleichzeitig lässt sich aber übrigens auch das Wirtschaftswachstum nicht mit der Ausweitung in Korrelation bringen. Die Wirkungen sind sehr komplex und übersteigen sicher unser Laienwissen.

Letztlich kommt es darauf an, in welchem Maß die Liquidität in den Konsum fließen kann und wieviel wirtschaftlicher Gegenwert entgegensteht. Eine hohe Geldmenge birgt also nicht unmittelbar einen Nachteil, sondern ein Risiko. Und ich meine, es zeigt sich an der mauen Kaufkraftentwicklung der letzten Jahre, dass das Risiko sich nicht gelohnt hat. Der Dax hat sich vielleicht verdoppelt, aber davon profitieren imho die Falschen. Und das Risiko, dass „zu hohe“ Energiepreise gezahlt werden können, realisiert sich jetzt auf Kosten jener, die in den letzten 10 Jahren keinen Vermögens- oder Kaufkraftzuwachs hatten.

Das ist meines Wissens nicht richtig. Mieten zählen rein. Was in der Inflation keine Berücksichtigung findet, sind Wohnkosten durch Wohneigentum. Das zählt nämlich vollständig als Investition und somit nicht in die (Verbraucherpreis-)Inflation, obwohl man damit exakt dasselbe tut wie mit einer Mietwohnung, nämlich drin wohnen, und somit irgendeine Form von Aufteilung der Kosten (inklusive der Kaufkosten!) in einen Konsum-Teil und einen Investitions-Teil stattfinden müsste. Trivial ist diese Zuordnung aber nicht, und vor der Komplexität, das irgendwie zumindest nicht völlig verkehrt auszutarieren, schrecken die Inflationswächter seit Jahren zurück.

Da die Mieten weit weniger gestiegen sind als die Preise für Immobilien zur Selbstnutzung, kann man aber davon ausgehen, dass dieser Effekt zu einer systematischen Unterschätzung der „tatsächlichen“ Inflation führt.

Danke für die Korrektur! Das statistische Bundesamt rechnet Mieten tatsächlich mit ein!

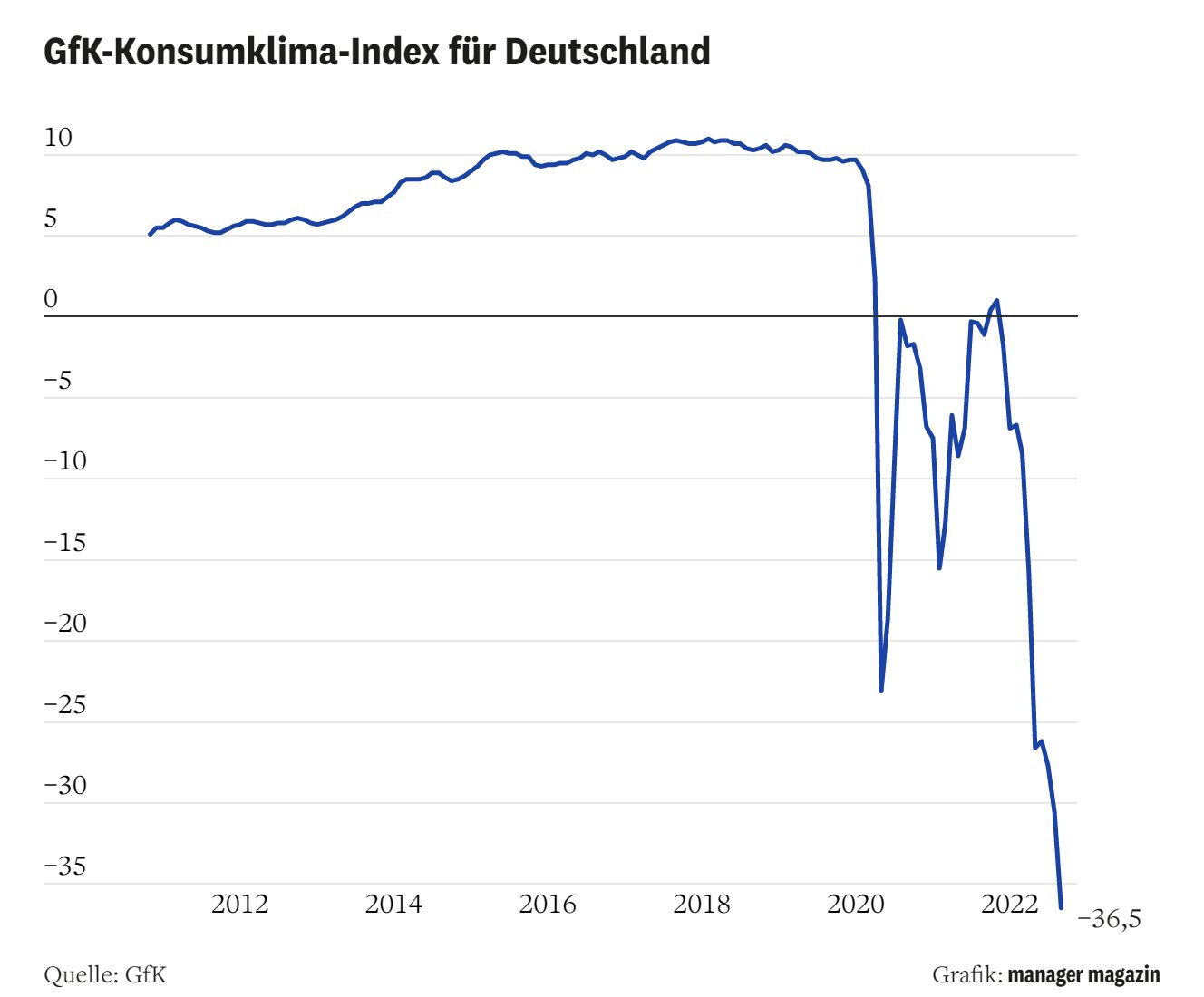

Ich würde anzweifeln, dass sich dieses „Risiko“ sich aktuell realisiert. Wäre das der Fall, müsste ja der Konsum konstant bleiben, aber wir reden ja aktuell eher darüber, dass die Bäcker von der Pleite bedroht sind, weil sie keine Bröttchen mehr verkauft bekommen. Das Konsumklima scheint auch stark eingebrochen zu sein (auch wenn man bei der Statistik immer etwas skeptisch sein kann)

Wir sind denke ich nicht in der Lage einzuschätzen was aktuell wie viel Einfluss auf die Inflation hat, aber die Haupttreiber dürften der Energiemangel, gebrochene Lieferketten und Spekulationen sein.

Und ein erhöhen des Leitzins, würde das von dir beschriebene Problem ja auch nicht lösen, da die von dir beschriebenen „Profiteure“ würden dann noch ein paar Zinsen auf ihre vorherigen Gewinne bekommen (auch wenn niedriger als die Inflation) und könnten sich trotzdem noch ihren Konsum leisten, während die mit wenig Geld ihre Jobs verlieren würden und kleine bis mittelständische Unternehmen schließen müssten. Und wenn dann die Preise aufgrund gesunkener Nachfrage fallen würden, könnten sich die „Verlierer“ immer noch nichts leisten, weil sie kein Einkommen mehr hätten. Das heißt für die macht es in der Situation keinen Unterschied, ob wir jetzt hohe Preise durch Inflation oder niedrige Preise durch deren Arbeitslosigkeit haben.

Wenn, dann wäre es sinnvoller, dass die „Profiteure“ vom Gesetzgeber dazu gezwungen werden, nicht so viel Energie zu verbrauchen. Dann könnte die Last gerechter verteilt werden.

1 „Gefällt mir“

Ich glaube schon, dass man das einschätzen kann. Und es läuft genau auf die von Dir genannten Faktoren hinaus.

Eins muss man beim Leitzins allerdings noch dazu sagen: Dieser existiert erst einmal nur zwischen der EZB und den EU Staaten und den beteiligten Banken. D.h. grundsätzlich hat das mit dem Zins, den wir oder Firmen für Kredite bezahlen müssen nichts zu tun. Allerdings hat es sich eingebürgert, dass Teile des Zinssatzes von den Geschäftsbanken an die Privatwirtschaft weiter gegeben werden. Denn die Geschäftsbanken wollen natürlich die Zinsen, die sie bei der EZB aufbringen müssen, wieder rein bekommen.

Das Risiko, dass jetzt, wo man eigentlich in den Ausbau von ÖPNV, Umrüstung auf andere Energeträger bei Häusern, Abriss alter und Bau neuer Häuser bzw Sanierungen, etc Geld braucht, alles runter gefahren wird wegen der Zinsen ist allerdings sehr real.

1 „Gefällt mir“

Was ich mit „wie viel“ meinte ist, es ist nicht möglich zu sagen, dass die Inflation heute 0.1 oder 0.5 % höher ist, als sie wäre, wenn man die letzten Jahre keine Niedrigzinsphase gehabt hätten. Es könnte sogar sein, dass die Inflation heute niedriger ist, als sie mit einer vorherigen Hochzinsphase gewesen wäre, da in so einer Phase vielleicht weniger in erneuerbare investiert worden wäre. Und wie gesagt, relativ gesehen haben die von mir genannten Faktoren vermutlich einen deutlich größeren Einfluss, als die Geldmenge.

1 „Gefällt mir“

Das ist auch der Grund, warum wir uns mittelfristig eigentlich kein „hohes“ Zinsniveau leisten können. Sobald die Inflation wieder sinkt, werden auch die Zinsen sinken müssen, um Themen wie Energiewende aber insb. auch Staatsschuldenkrise bewältigen zu können. Aktuell haben wir halt trotz Zinserhöhungen noch einen deutlich negativen Realzins. Wenn die Inflation in Form von Lohnerhöhungen oder zusätzlichen Steuereinnahmen auch bei den Nachfragern ankommt, ist das eigentlich ein recht gutes Investitionsklima.

Zumindest würde es für Juli einmal aufgeführt:

Preistreiber Juli 2022:

Energie +35,7%

Waren +14,1%

Nahrungsmittel +14,8%

Es wird sich also eine Statistik finden lassen. ![]()

Und wie viel Prozent dieser +35,7% für Energie kommen jetzt aufgrund des Ukraine Krieges und wie viel dadurch, dass sich die Leute trotzdem noch aufgrund „vorheriger Geldschwemme“ die Energie leisten können?

Zur Frage, ob eine Leitzinserhöhung notwendig ist, um die Nachfrage zu dämpfen, heute eine interessante Meldung in der SZ:

Die Auftragsbücher der deutschen Industriebetriebe sind trotz der sich abzeichnenden Rezession so prall gefüllt wie noch nie. Der Bestand an Bestellungen sei im Juli um 0,7 Prozent zum Vormonat gewachsen, teilte das Statistische Bundesamt am Montag mit. Im Vergleich zum Vorjahresmonat gab es einen Zuwachs von 12,6 Prozent. „Damit hat der Auftragsbestand des Verarbeitenden Gewerbes einen neuen Höchststand seit Beginn der Erfassung im Jahr 2015 erreicht“, betonten die Statistiker, die auch einen Grund für den Auftragsstau nannten: „Neben hohen Energiekosten für die Industriebetriebe führt die anhaltende Knappheit an Vorprodukten nach wie vor zu Problemen beim Abarbeiten der Aufträge.“ Nun müsse sich aber zeigen, wie viele Kunden am Ende noch zahlungsfähig und -willig seien, sagte LBBW-Ökonom Jens-Oliver Niklasch angesichts der von steigenden Energiepreisen ausgelösten Kostenexplosion für viele Unternehmen. Bislang gebe es zwar noch wenig Hinweise über Stornierungen in der Industrie, dafür aber bereits massive Einbrüche im Wohnungsbau.

D.h., die sich andeutende Rezession kommt aus den Liefer(ketten)Problemen und den Energiepreisexplosionen. Beides wird eine Leitzinserhöhung nicht lösen. Dafür aber die sich andeutende Rezession massiv verstärken. Im Bausektor ist das schon ganz deutlich zu merken!

4 „Gefällt mir“

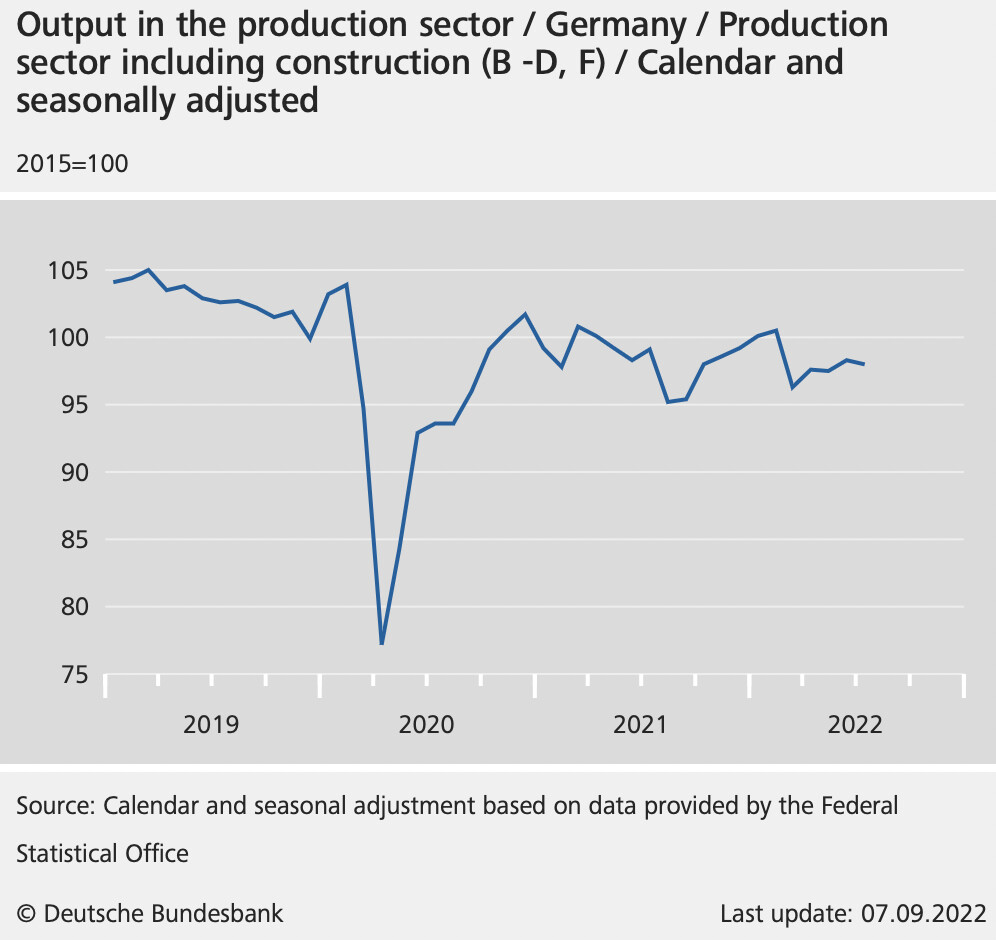

Der Rückgang an Industrieoutput ist schon länger ein Trend. Dass Deutschland aufgrund seiner Standortfaktoren immer unattraktiver wird, möchte der Landesbanker vermutlich nicht gern hören.

Zudem ist die Menge an Aufträgen nicht so entscheidend wie die absolute reale Höhe.

Ein Auftrag für hundert Wohneinheiten ist lukrativer als zwei Aufträge für 10 Häuser.

schon wieder nebelkerzen?

Ich denke es ist eher ein Gelehrtenstreit.

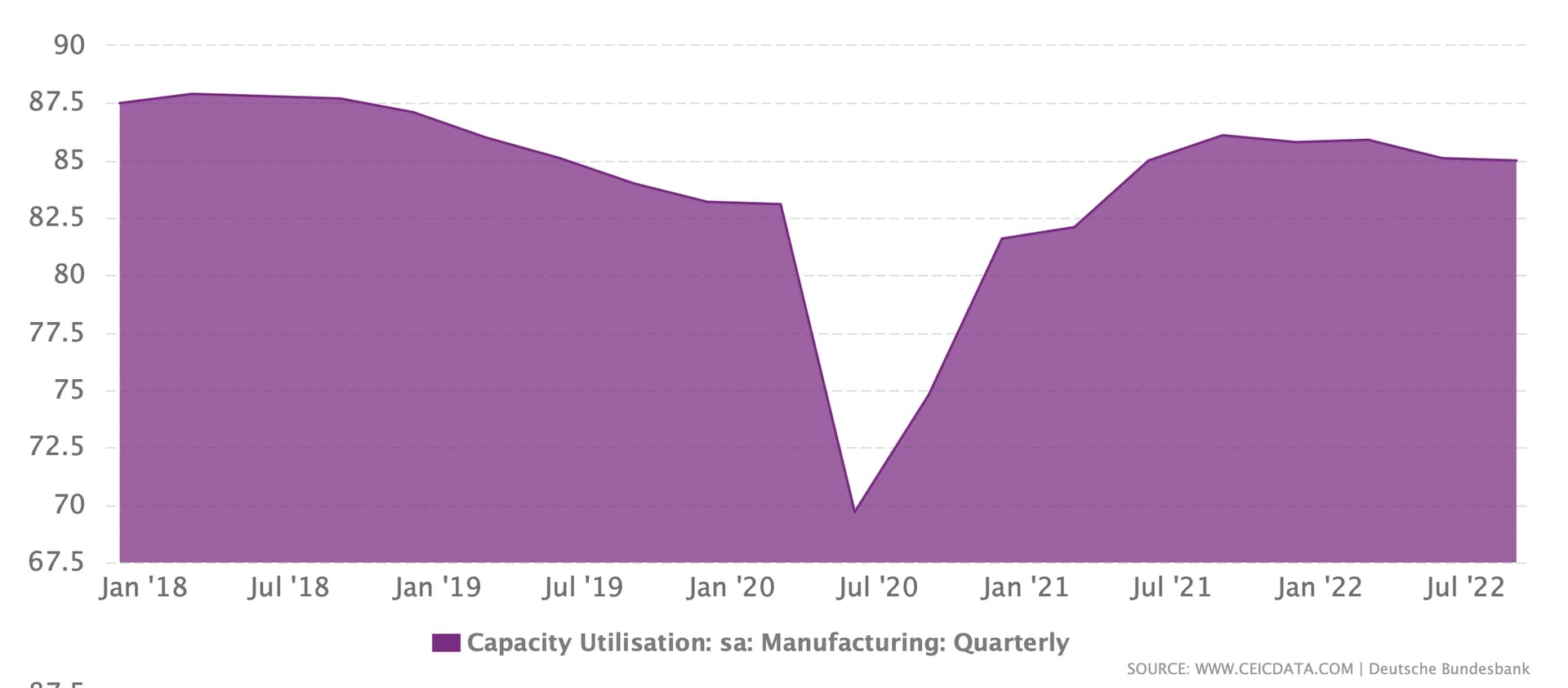

In der einen Ecke haben wir einen LBBW-Landesbanker, der behauptet, dass die Industrie sich vor Aufträgen nicht retten kann.

In der anderen Ecke die Bundesbank, welche einen negativen Industrieoutput sowie eine schrumpfende Auslastung der Industriekapazität anführt.

Die Rezession kann nur so groß sein, wie der vorherige Boom. Das seit 2008 ausgeschüttete Geld und in unproduktive Richtungen gelenkte Geld wird nun wieder entzogen. Dies ist ein guter Schritt - und hoffentlich wird schnell klar, wieviel unserer Wirtschaft nur auf billigem Geld aufgebaut war.

Zwei interessante Artikel zum Thema aus dem Handelsblatt heute:

Inflation: Erzeugerpreise mit Rekordanstieg im August (handelsblatt.com)

Kommentar: Das Schlimmste bei der Inflation steht noch bevor (handelsblatt.com)

Im zweiten Kommentar ist insb. folgende Ausführung interessant:

„Die klassische Reaktion bei einem derartigen „Angebotsschock“, also einer nicht durch starke Nachfrage, sondern durch knappe Ressourcen und Kapazitäten erzeugten Inflation, ist sehr einfach: abwarten, bis es vorbei ist. So hat die EZB im vergangenen Jahr zunächst auch reagiert. Die Alternative lautet: So viel Nachfrage zerstören, dass sie zum knapperen Angebot passt. Übersetzt heißt das: Betriebe und Arbeitsplätze vernichten, um so die Wirtschaft aufs rechte Maß zusammenzustutzen. Dieser Weg hätte wahrscheinlich die Inflation effektiver bekämpft, aber aus Inflationskosten Rezessionskosten gemacht und sie durch den dauerhaften Verlust von Arbeitsplätzen letztlich noch erhöht.“

1 „Gefällt mir“

Warum hätte? Das macht doch die EZB und den Finanzminister gerade. Zins erhöhen und staatliche Ausgaben reduzieren.

Perfekt die zweite Möglichkeit genutzt - leider, um nur die Inflation zu bekämpfen😱