Und ich sprach davon, wie die Finanzämter die Datenerlangung für die Grundsteuern auf die Bürger abgewälzt haben, obwohl sie die Daten schon längst haben. Das wird in diesem Jahrhundert nichts mehr.

Und automatisierte Datenerfassung inkl. GPS-Daten wird datenschutzrechtlich nicht funktionieren. Der Staat hat jetzt schon zu viele Übwerwachungsmöglichkeiten, mir graut davor wenn das der AFD in einer Regierung in die Hände fällt. Dagegen war die Stasi ein Witz.

Ich glaube ich nehme wieder Abstand von meiner Idee mit dem „Mobilitätsgeld“.

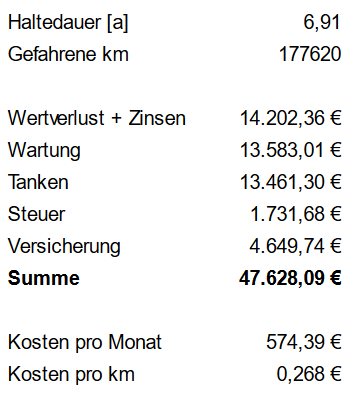

Wenn man alle Kosten eines Autos einberechnet wird es in dieser Region sein müssen. Zum Vergleich: mein gebrauchter (!) 3er, den ich von 75 bis 255 tkm fuhr hat mich all inclusive (Versicherung, Wartung, Reparaturen, Steuern, Wertverlust, Kraftstoffe) € 574,93 pro Monat gekostet. Ein Neuwagen in der Fahrzeugklasse wird vermutlich irgendwo bei 700 liegen.

Ich hab aber keine Ahnung wie man ein „Mobilitätsgeld“ sinnvoll in ein Gesetz gießen könnte, denn es wäre vermutlich dasselbe wie eine Erhöhung des Steuerfreibetrages, aber dann ginge ja der Effekt, dass man auf seiner Lohnabrechnung den Posten „Mobilitätsgeld“ hätte verloren.

Außerdem gibt es ja wirklich Tätigkeiten, die mit € 700 im Monat nicht auskommen würden. Was dann? Höheres Budget ausbezahlen? Oder ein Privatfahrzeug für den Weg zum Pool-Fahrzeug?

Das große Problem, für das ich keine gute Lösung weiß ist die Tatsache, dass sich die Dienstwagen als Bestandteil des Gehalts etabliert haben. In größeren Firmen existiert dieses Problem nicht, denn dort ist es üblich, dass sich die leitenden Angestellten von ihrem Netto-Einkommen an der Leasingrate beteiligen müssen.

Aber in mittelständischen Firmen ohne eigene Rechtsabteilung ist es üblich und eine win-win Situation für Arbeitnehmer und Arbeitgeber, aber ein loose für die Gesellschaft.

Wenn jetzt die Gesellschaft diesen „loose“ für sich drehen will und statt dem „Dienstwaagenprivileg“ ein „Mobilitätsgeld“ für alle einführt, wäre das wirklich ein Gewinn für alle?

Es gäbe bestimmt Angestellte, die sich von dem Budget ein Fahrrad, eine Monatskarte oder Joggingschuhe kaufen, und den Rest sparen. Aber auf der anderen Seite kämen viele neue Berechtigte aus den Konzernen hinzu…

Es bleibt kompliziert…

Warum meinst du, dass das datenschutzrechtlich nicht möglich sei? Dein Arbeitgeber kann schon heute diese Daten von dir anfordern. Und auch das Finanzamt weiß schon heute wo du arbeitest und wo du wohnst. Außerdem geht es nur um den Nachweis von Dienstfahrten, keiner privaten Fahrten. Klar kann man argumentieren, dass dein Start- oder Endpunkt möglicherweise die Wohnung deiner Geliebten offenlegt, aber du musst die Fahrt von dort ja nicht als Dienstfahrt angeben.

Außerdem würde ich den Standort vermutlich auch nicht GPS-scharf loggen, sondern eher bezogen auf einen Raster mit Auflösung von mehreren Kilometern, dass dann nur gehashed in der Datenbank liegen sollte.

1 „Gefällt mir“

Hallo zusammen,

euch sind einige, m. E. wirklich gravierende Fehler unterlaufen in eurer Darstellung zur Dienstwagenbesteuerung:

- Aussage: Das „Dienstwagenprivileg“ ermögliche es, Privatfahrten steuerlich abzusetzen.

Das genaue Gegenteil ist der Fall! Die sogenannte 1%-Regelung regelt nicht die Absetzbarkeit von Privatfahrten, sondern deren Bemessung. Das heißt, die 1% erhöhen die Bemessungsgrundlage des Empfängers dieses geldwerten Vorteils. Von einer Absetzbarkeit kann überhaupt keine Rede sein.

- Man solle das ganze doch mal klimaschonend ausgestalten

Politisch darüber streiten, dass für den Verbrenner die Regeln verschärft gehören, kann man allemal. Allerdings enthält die Dienstwagenbesteuerung bereits eine Begünstigungsregelung für Elektrofahrzeuge und Brennstoffzellenfahrzeuge, die eine deutliche Besserstellung gegenüber einem Verbrenner bedeuten. Es kommt bis zu lediglich einem Viertel der Bemessungsgrundlage zum Einsatz gegenüber Verbrennerfahrzeugen.

- Pläne zur Verschärfung würden nicht auf den Dienstwagen „VW Passat“ oder ähnliche Modelle zielen.

Hier kann ich im Wesentlichen auf Nr. 1 verweisen. Erhöht sich der Besteuerungssatz erhöht sich selbstverständlich auch die Bemessungsgrundlage in der ESt, insoweit es sich um gesetzlich kranken- und rentenversicherte Personen handelt übrigens auch die Bemessungsgrundlage in der SozVers. Eine Mehrbelastung ist zwingend erfoderlich wenn die von euch gewünschte Lenkungswirkung eintreten soll.

Ob und inwieweit die 1%-Regelung eine Subvention darstellt ist aus Natur der Sache nicht zu ermitteln, weil die Regelung ja genau zum Gegenstand eben den Anteil der Privatfahrten systematisch korrekt zu ermitteln und zu besteuern. Aus der steuerberaterlichen Praxis kann ich nur berichten, dass die Fahrtenbuchmethode, also die betragsmäßig korrekte Ermittlung des privaten Nutzungsanteils des Fahrzeugs, in aller Regel zu einer Besserstellung des Steuerpflichtigen bei Umstellung führt. Es ist ebenso so, dass es in der steuerberaterlichen Praxis notwendig ist Fahrtenbuchmethode und 1%-Regelung gegenüber zu stellen. In meiner über 10 Jahre andauernden Praxis im Beruf noch keinen Fall gesehen, bei der die 1%-Regelung dann trotzdem günstiger war. Richtig ist dabei natürlich, dass ein Steuerpflichtiger aufgeklärt prüfen wird ob er sich den Erhebungsaufwand zum Fahrtenbuch gibt und bei einem verhältnismäßig geringen Nutzungsanteil selbiger vielleicht eher lässt. Für den Unternehmer vertrete ich deshalb die Auffassung, dass die 1%-Regelung eher den Charakter hat ein Steuersubstrat der Einkommensteuer zu unterwerfen, dass eigentlich gar nicht entstanden ist.

Wenn man darüber hinaus den Anteil zur Bewertung bringen will, dann erzeugt man im System der ESt faktisch nichtabziehbare Betriebsausgaben. Kann man wollen, aber die Implikation ist dann anders.

Der Arbeitnehmer hingegen muss im Übrigen diese Hürde nicht nehmen.

2 „Gefällt mir“

Perfekt beschrieben. Das will hier aber niemand hören.

1 „Gefällt mir“

Nein, der Vergleich stimmt nicht. Man sollte nicht die beiden Subventionsmöglichkeiten für Dienstwagen gegeneinander halten, sondern die Menge an Steuern die geflossen wäre, wenn man sich ein vergleichbares Auto privat gekauft hätte.

Ich habe es mal in einem Beitrag recht ausführlich für unsere damaligen Fahrzeuge ausgerechnet, aber es geht denke ich auch einfacher, wenn man nur betrachtet wieviel Geld pro Kilometer eigentlich an Steuern fällig wird, wenn man ein Auto von seinem Nettolohn finanziert.

Bei der Fahrtenbuchmethode werden denke ich die Steuern pro Kilometer berechnet, also mache ich das mal für den oben erwähnten BMW.

Er hat laut meiner App 26,8 ct/km gekostet. Da mit Ausnahme der Kfz-Steuer auf alle Ausgaben (auch den Gebrauchtwagenpreis) Mehrwertsteuer fällig war, kann man vereinfacht sagen, dass ich 5,09 ct/km Mehrwertsteuern bezahlt habe.

ABER ich habe das Fahrzeug ja von meinem Nettolohn bezahlt. Das bedeutet, ich habe pro Kilometer noch 27,87 ct an Steuern und Abgaben bezahlt. Somit sind bei dem BMW 32,96 ct/km an den Fiskus geflossen. Beziehungsweise € 707,07 pro Monat (Dreisatz: 574,93 * 32,96 / 26,8).

Mich würde zum Vergleich interessieren wie hoch die Staatseinnahmen bei den Fahrzeugen aus Ihrer steuerberaterlichen Praxis sind?

Dann hast du nur mit Mandanten zu tun, die ihre Autos kaum privat benutzen. Grundsätzlich gilt: Desto höher der private Nutzungsanteil ist, desto eher lohnt die 1%-Regelung. Es ist eben eine Pauschalierung und in der Natur einer Pauschalabgabe liegt es immer, dass der überdurchschnittliche Nutzer eben profitiert, während der deutlich unterdurchschnittliche Nutzer draufzahlt. Aber es ist eine sehr, sehr großzügige Pauschalierung, daher: Selbst wer das Auto unterdurchschnittlich nutzt, profitiert noch von ihr. Lediglich wirklich Seltennutzer profitieren nicht.

Und das passt rein logisch nicht zu deiner Aussage, dass die Fahrtenbuchmethode eigentlich immer günstiger sei. Abgesehen davon, dass ich aus meiner Zeit als Bilanzbuchhalter in der Steuerberatung das Gegenteil bezeugen kann (und kaum ein Fahrtenbuch die Betriebsprüfung übersteht und somit auch ein wirtschaftliches Risiko darstellt…), kann das auch einfach nicht sein. Es ist einfach ein Fakt, dass bei der 1%-Methode der tatsächliche geldwerte Vorteil regelmäßig weit über dem steuerlich berücksichtigten geldwerten Vorteil liegt. Zu diesem Schluss kommt auch das Umweltbundesamt, welches laut diesem Artikel des Handelsblatts davon ausgeht, dass nur 40 bis 50% des tatsächlichen geldwerten Vorteils steuerlich berücksichtigt werden.

Deine Erfahrung in allen Ehren, aber als jemand, der selbst in der Steuerberatung gearbeitet habe und mit mehr Steuerberatern zu tun hatte, als mir lieb ist, muss ich hier einfach von einem massiven Bias auf deiner Seite ausgehen.

2 „Gefällt mir“

- Die Fahrtenbuchmethode ermittelt auf den Cent genau den beruflich/betrieblich veranlassten Kostenanteil. Es handelt sich also im System der Einkommensteuer nicht um eine Subvention.

- Ihre Rechnung ist halt Unsinn. Dann würden Sie auch für meinen Schreibtisch zu einer Subvention kommen, denn der kostet mich auch mehr wenn ich ihn aus dem Netto finanziere, also als Privatvermögen behandle.

- Weiß ich ehrlich gesagt nicht was das für ein BMW sein soll, der nur 26,8 ct/km kostet. Entweder Sie haben die Anschaffungskosten des Fahrzeugs selbst pro rata temporis nicht berücksichtigt oder Sie fahren sehr, sehr, sehr viele Kilometer.

- Meine Fahrzeuge befinden sich völlig zurecht wegen des zu geringen betrieblichen Nutzungsanteils im Privatvermögen. Es kommen für meine Fahrten zu Mandanten 0,30 Cent pro gefahrenem Kilometer zum Ansatz. Die Kosten pro Kilometer betragen für meinen BMW übrigens 42,8 Cent. Mein anderes Auto ist angehender Oldtimer und hat daher durch die geringe Laufleistung einen Wert pro Kilometer, der weit hierüber läge, aber den habe ich nicht gerechnet.

Ich erzähle Ihnen das übrigens nur, weil es jetzt bestimmt ihre Spitze kaputt macht. An und für sich geht Sie nämlich der Umfang meines Betriebsvermögens nichts an.

Die Frage wäre ob du deinen Schreibtisch, der in deiner Firma steht auch in deiner Freizeit privat nutzt?

Dann kämen wir so langsam in die richtige Richtung.

Und nein jetzt bitte nicht mit Home-Office anfangen.

Öhm Wesen eines Dienstwagens ist doch, dass der Nutzer nicht die Anschaffungskosten trägt.

Oder hab ich da was falsch verstanden?

Korrekt, bei der Fahrenbuchmethode ist der tatsächliche geldwerte Vorteil und der steuerlich berücksichtigte geldwerte Vorteil identisch. Im Umkehrschluss beweist das aber auch, dass immer dann, wenn die 1%-Regelung günstiger als die Fahrtenbuchmethode ist, hier eine steuerliche subvention vorliegt, da in diesen Fällen logisch zwangsläufig der tatsächliche geldwerte Vorteil den steuerlich berücksichtigten geldwerten Vorteil übersteigt.

Der einzige Streitpunkt ist, wie oft das vor kommt und in welchem Ausmaß. Du sagst, es kommt so gut wie nie vor, das Umweltbundesamt sagt, es kommt im massivem Ausmaß vor. Und hier ist das UBA mMn die deutlich validere Quelle als ein Steuerberater.

Er bezieht sich hier auf einen Gebrauchtwagen - wie sowohl aus dem Link als auch aus dem Beitrag hervorgeht. Ohne jetzt auf die Zahlen einzugehen hat @Schorschie inhaltlich Recht, dass es Teil des Dienstwagenprivilegs ist, dass hier weder Umsatzsteuer anfällt, noch Einkommenssteuer auf das Einkommen, welches bei Privatfinanzierung des KFZ auf die Umsatzsteuer entfallen würde. Das sind zweifelsohne Vorteile (man könnte auch sagen: systematische Subventionen) der Dienstwagenregelungen.

Genau darum geht es doch letztlich. Dass bei der Anschaffung eines Kraftfahrzeuges vorteilhafte Regeln gelten, die in anderen Bereichen nicht gelten. Das Kraftfahrzeug kann über den Arbeitgeber bezogen werden und damit wesentlich subventioniert werden, der Schreibtisch in aller Regel nicht (das Fass für Selbständige wollen wir jetzt nicht aufmachen, hier muss natürlich auch Umsatzsteuer auf den privaten Nutzungsanteil des KFZ gezahlt werden (80/20-Regel lässt grüßen), bei Dienstwagen für Mitarbeiter fällt aber gerade das weg und das wird kritisiert!)

Es gibt ja bestimmte Bereiche, in unserer Gesellschaft, in denen Autos gebraucht werden:

- Krankenwagen

- Polizeiautos

- Handwerkern

- mobilen Pflegediensten

- Vertriebler

Würde man jetzt festlegen, dass es Dienstwagen nur zu beruflichen zwecken genutzt werden dürfen, würde dass dazu führen, dass die Arbeitnehmer teilweise echte Umwege fahren müssten, weil sie erst immer wieder zum Arbeitsplatz fahren müssten und dann nach Hause, auch wenn der direkte Weg nach Hause vielleicht schneller gewesen wäre. Von daher, wenn wir den Spritverbrauch reduzieren wollen, kann es Sinn ergeben, zu sagen, dass die Leute, die viel Unterwegs sind mit ihrem Auto auch nach Hause fahren dürfen.

Jetzt können wir als Gesellschaft natürlich auch sagen, wir wollen nicht nur die Anzahl an Fahrten reduzieren, sondern auch die Anzahl an Autos, da diese viele Rescourcen, Energie und Platz verbrauchen. Von daher kann es zusätzlich sinnvoll sein zu sagen, dass Leute, die eh viel in der Firma mit einem Wagen fahren, diesen auch Privat nutzen können, damit sie keinen eigenen Wagen brauchen und somit die Anzahl an Autos reduziert werden. Für Krankenwagen oder Polizeiautos klappt das eher weniger, aber zumindest für Vertriebler. Diesen könnte man also einen „privaten Dienstwagen“ zur Verfügung stellen, der unter ihrer kontrolle steht und den sie auch privat nutzen können.

Jetzt hat das ganze natürlich nur einen „positiven“ Effekt, wenn der „private Dienstwagen“ auch wirklich einen Wagen ersetzt, den die Firma ansonsten gekauft hätte. Wenn ein Mitarbeiter nur 4 mal im Jahr irgendwo hinfahren müsste, würde das Unternehmen dafür wohl kaum ein Auto kaufen, sondern eher eins mieten oder sich andere Wege suchen. Ein „privater Dienstwagen“ lohnt sich vermutlich eher erst, bei so mindestens einer fahrt pro Woche.

Eigentlich müssten also verhältnissmäßig wenig Leute das nutzen können. Bei den meisten Leuten die ich kenne, die einen Dienstwagen habe (und das ist jetzt natürlich nur anektotische Evidenz), wird vielleicht wenns hochkommt 4 mal im Jahr eine Dienstreise gemacht, ansonsten ist der Wagen reines Privatvergnügen. Und das andere Problem ist, dass es ja häufig auch noch eine Tankkarte zum Dienstwagen dazu gibt, die auch noch zu Spritverschwendung führen

Und auch wenn wie hier gesagt Dienstwagen keinen finanziellen Vorteil bieten, wenn ich die Leute frage, warum sie einen Dienstwagen haben, kommt meistens die Antwort, aus finanziellen Gründen. Das heißt, dort gibt es mal mindestens ein häufiges Missverständnis der Arbeitnehmer.

1/2

2 „Gefällt mir“

Das extremsten Beispiel was ich mitbekommen habe war (und das ist hoffentlich nur die absolute Ausnahme), dass ein Mitarbeiter von seiner Firma quasi indirekt zu einem Dienstwagen gezwungen wurde, obwohl er keinen brauchte. Und zur Auswahl standen nur fette SUVs.

Lindner hat ja in seiner Rede davon gesprochen, dass der Dienstwagen am meisten das Auto arbeitenden Mitte ist. Und damit in gewisser Weise impliziert, würde man das „Dienstwagenprivileg“ abschaffen würde man den Arbeitern schaden. Wenn ein Dienstwagen aber überhaupt keinen Vorteil bringt, dann sollte es doch auch vollkommen egal sein, ob die Arbeiter einen Dienstwagen haben oder nicht.

Also die Frage, wenn das „Dienstwagenprivileg“ doch keinen Vorteil bringt, warum wehren sich dann so viele dagegen es abzuschaffen? Sollte doch eigentlich egal sein, ob es das gibt oder nicht.

2/2

2 „Gefällt mir“

Wenn Sie den Schreibtisch aus ihrer Firma finanzieren und dann hauptsächlich privat nutzen, ja.

Das ist ja das große Privileg bei den Dienstwagen. Viele (nicht alle) werden „steuerarm“ über die Firma finanziert, aber privat genutzt.

Wo sonst hat die BRD noch steuerfreies Wirtschaften vorgesehen? Mir fallen da nur Renten, Medizin und Versicherungen ein, sonst wüsste ich aus dem Stegreif keine.

Es war ein 4 Jahre alter gebrauchter Dreier, den ich für € 16.500 (2014) mit 75 tkm gekauft und nach knapp sieben Jahren mit 253 tkm für € 3.000 verkauft habe.

Ja. Der Unternehmer trägt sehr wohl die Anschaffungskosten.

Und es kommt ja wohl auch nicht darauf an, wo der Tisch steht, (wobei es auch hier denkbare Ausnahmen gibt) sondern wie ich ihn nutze. Und damit ich den abzugsfähig bringe muss ich halt den Tisch auch betrieblich nutzen.

- Habe ich bereits aufgeführt, dass dieser Bias bestehen muss und warum.

- Das UBA hat eine kleinere Datengrundlage als ich, nämlich gar keine, von dem her muss ich jede Aussage dazu von denen als mutig bezeichnen.

- Kann ich zu den 40 bis 50% nur dies einschätzen: Das ist völlig unrealistisch im Hinblick auf den Unternehmer aus den bereits genannten Gründen.

Für wen das aber wahrscheinlich nicht einmal langt ist die Fallgruppe der Arbeitnehmer. Das hatte ich auch angedeutet.

Aber ohne Mehrwertsteuer.

Eben. Ich denke niemand will den Handwerkern den Bully, den Altenpflegern den Kleinwagen oder den Feuerwehrleuten das Löschfahrzeug wegnehmen.

Aber den Pseudo-Geländewagen, der nahezu ausschließlich privat genutzt wird und eigentlich ein Gehaltsbaustein ist, der geht halt nicht.

4 „Gefällt mir“

Die Rechnung ist individuell, abhängig vom Gehalt und der Entfernung zum Arbeitsplatz. Sollten Sie einen Honeoffice Vertrag haben entfällt die Kilometerbesteuerung.

Da es individuell ist können Sie die Rechnung selbst machen, auf der Seite des Handelsblatts finden Sie einen Rechner, der Ihnen hilft.

Entscheidend ist dabei immer auch Ihr monatliches Brutto und die Entfernung zum Arbeitsplatz. Gerade wenn der sich ändert, weil man aufs Land zieht, steigen die Kosten massiv an.

Hast du vielleicht einen Link?

1 „Gefällt mir“