Genau das soll die Förderung ja eigentlich nicht bewirken.

Sonst werden nicht die Sparer gefördert, sondern die Anbieter ![]()

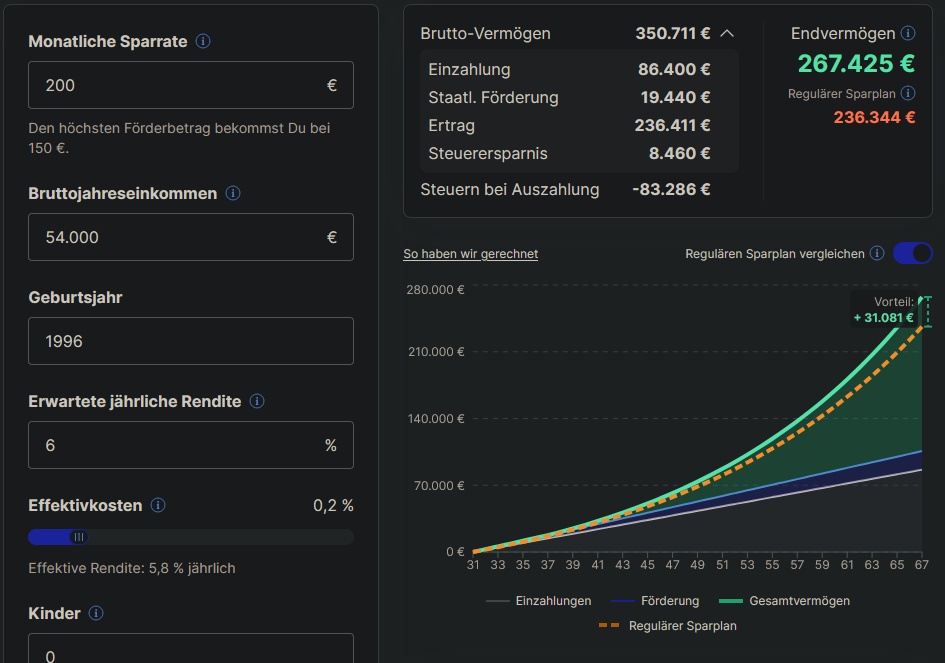

Mit dem Rechner von Finanztip kann man das anschaulich vergleichen.

Hier mal ein konkretes Beispiel:

Alter: 30 Jahre

Einkommen: 54.000 €

(mittlerer Bruttojahresverdienst 2025 in DE)

Sparrate: 200 € pro Monat

Szenario 1: ETF marktübliche jährliche Kosten von 0,2 %:

→ works as intended

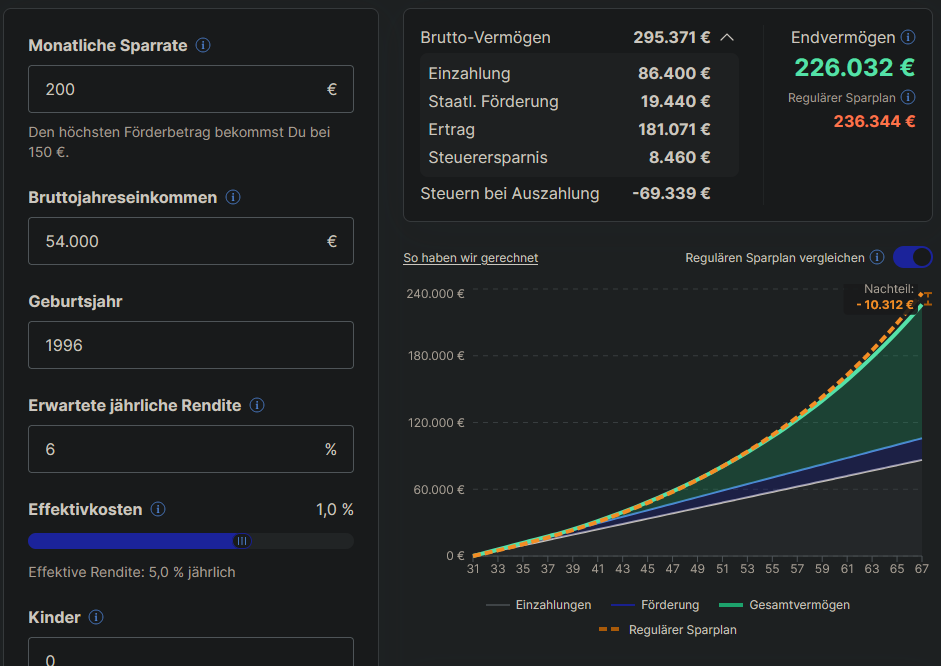

Szenario 2: maximale jährliche Kosten laut Gesetzesentwurf von 1 %:

→ Die Förderung wird durch die höheren Kosten komplett zweckentfremdet und es entsteht sogar ein Nachteil zu einem ETF-Sparplan ohne Förderung.

Der entscheidende Punkt ist also die Kostenstruktur und nicht die Höhe der Förderung an sich. Und umso länger der Anlagehorizont bzw. die Ansparphase ist, desto drastischer wirken sich auch die höheren Kosten auf das Endvermögen aus (Zinseszinseffekt).

Daher sollten die Kosten per Gesetz deutlich niedriger gedeckelt werden (max. 0,5 %).

Aber das Vorhaben geht natürlich tendenziell in die richtige Richtung, auch wenn eine staatliche Anlage für jedes neu geborene Kind weiterhin effektiver, fairer und günstiger wäre.