Damit sind wir uns (fast) einig. Und auch zwischen deiner Position und der (für Fiskalpolitik wesentlichen) Aussagen z. B. der MMT passt kaum noch ein Blatt Papier.

Die Essenz der von dir getätigten Aussage ist nämlich, dass nicht die Staatsverschuldung, sondern das Ausgabeverhalten des Staates (als bei weitem größter Marktakteur in einer Volkswirtschaft) wesentlich ist für die Geldwertstabilität. In Boomzeiten mit prall gefüllten Steuersäckeln ist es sogar denkbar, dass ohne zusätzliche Schulden getätigte Ausgabenprogramme eine bereits auf vollen Touren laufende Wirtschaft Richtung Inflation treiben. Dergleichen mit staatlicher Verschuldung identisch zu denken, ist lediglich ein antrainierter Reflex.

Im Falle dauerhaft wegbrechener privater und Unternehmensnachfrage kann die Schuldenbremse auch aus deiner Sicht keine gute Idee sein, oder?

Spätestens seit der Krise von 2008 befindet wir uns in den entwickelten Industriestaaten jedoch in einer Situation, wo tendenziell genau dies der Fall ist. Wir alle ähneln nun Japan.

Die Schuldenbremse setzt jedoch implizit voraus, dass im Normalfall der Wirtschaftsentwicklung die privaten Unternehmen die durch die privaten Haushalte erwirtschafteten Ersparnisse für ihre Investitionstätig nachfragen und die Fiskalpolitik daher neutral (=ausgeglichener Finanzierungssaldo der öffentlichen Hand) sein kann. Das war der Lauf der Dinge nach dem zweiten Weltkrieg bis vor ca. drei Jahrzehnten.

In Japan, unserem Vorreiter, drehte dann der Finanzierungssaldo der Unternehmen mit der Krise Anfang der 90er dauerhaft ins Plus: https://4.bp.blogspot.com/-hTkrc6UfAXQ/V5t9CbkdRzI/AAAAAAAAS_8/PeZoKOTRA2g6Tu3qY_YWLMzA0duidmB3gCLcB/s1600/financial%2Bbalances%2Bof%2BJAP%2C%2Bchart%2BHeiner%2BFlassbeck%2C%2BJuly%2B29%2C%2B2016.png

{kind=link}

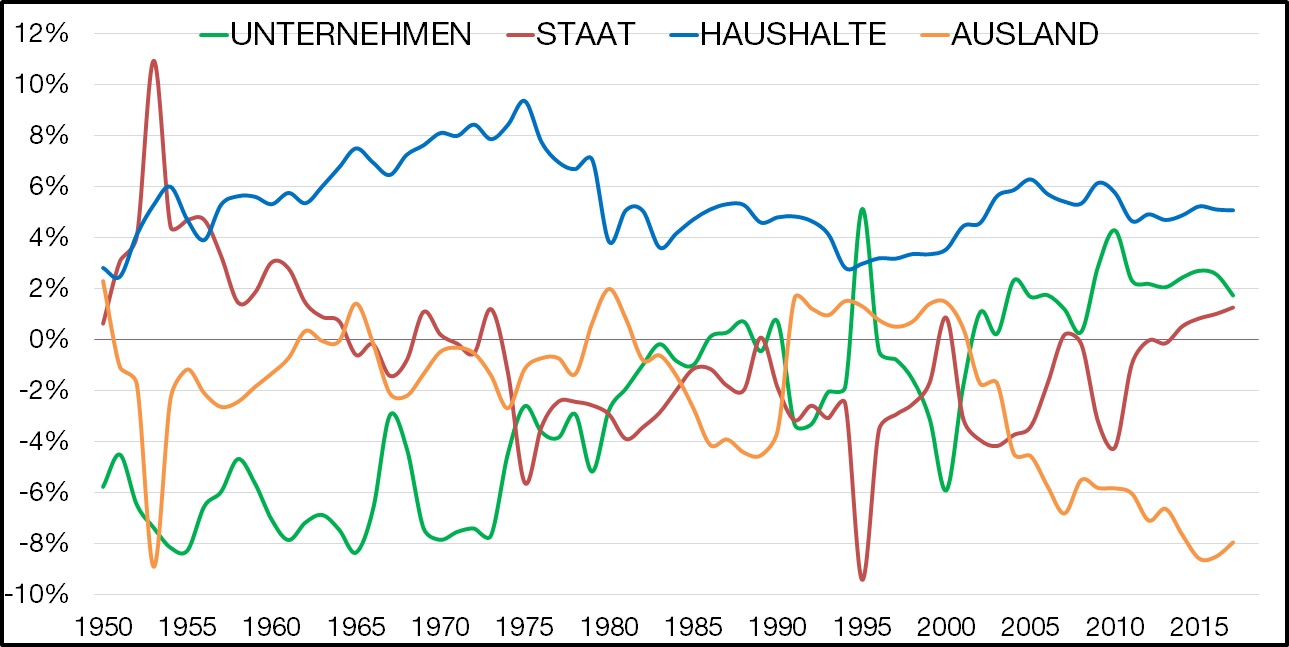

Und gut 10 Jahre später geschah das gleiche, etwas weniger stark ausgeprägt, auch in Deutschland: https://was-ist-geld.de/wp-content/uploads/h5p/content/53/images/file-5c12b39960566.jpg

{kind=link}

Und das gleiche passiert überall auf der Welt, wo es aufgrund der Megatrends i) absehbar überalternder und dann auch schrumpfender Bevölkerungen gepaart mit ii) schwach steigenden oder gar stagnierenden Löhnen, gepaart mit iii) sinkender Abschöpfung von Überschüssen qua Steuern, ein Auseinanderlaufen von privaten Ersparnissen einerseits und Bedarf an kreditfinanzierter Investitionstätigkeit bei den privaten Unternehmen andererseits gibt.

Kurz gesagt: wir leben nun in einer Welt, in der die Wirtschaft nur dann nicht zusammen bricht, wenn sich die öffentliche Hand Jahr für Jahr mit X% des BIP verschuldet. Dazu passt die Schuldenbremse (und der vertragliche Unterbau der Eurozone insgesamt) nicht.