Du ziehst den Steueranteil bei den Rentnern vom Bundeszuschuss ab…

… aber unterschlägst ihn völlig bei den Pensionären…

… und folgerst daraus, dass Pensionen um das 16,7 - fache subventioniert werden? Und dabei ignorierst du völlig, dass der Staat (als Arbeitgeber) bei einem Pensionär 40 Jahre lang gar keine Beiträge in irgendein Altersvorsorgesystem eingezahlt hat? Ich bin bei weitem kein Verfechter des aktuellen 2 - Klassen - Systems aus Pensionen und Renten, aber dieser Rechnung mangelt es vollkommen an Seriösität.

Auf Mini-Jobs gilt die RV Versicherungspflicht genauso wie für alle Arbeitnehmer. Sie beträgt bei gewerblichen Mini-Jobs 15 % für den AG und 3,6 % (freiwillig) für den AN.[1] Allerdings stimme ich dir zu, dass jemand, der 40 Jahre lang nur als Mini-Jobber gearbeitet hat nur Grundrente erhalten wird.

Ich sehe die Versicherungsfremden Leistungen zum Teil auch kritisch. Allerdings bezweifle ich, dass die Solidargemeinschaft dadurch grundsätzlich geschädigt wurde. Ist die Vergütung von Erziehungszeiten (insbesondere bei Frauen → Mütterrente) nicht im Sinne der Solidargemeinschaft? Wie sieht das mit der Anerkennung von Wehr- oder Zivildienstzeiten aus?

Tatsächlich entstanden ist ein Schaden meiner Ansicht nach durch die absurde Regelung der „Rente mit 63“. Allerdings wird dieser Schaden durch die heutigen Arbeitnehmer finanziert, während Rentner der letzten Dekade massiv profitert haben.

Du hast Recht, die gesetzliche Rente ist für sehr viele Menschen die einzige Einkunftsquelle und die meisten heutigen Rentner (und Bald-Rentner) haben auch keine Möglichkeit daran etwas zu ändern. Das muss bei jeder Reform, egal ob auf Ausgaben- oder Einnahmeseite berücksichtigt werden.

Bezugnehmend auf „Bismarcks Zeiten“:

Bei ihrer Einführung 1891 sah die RV eine Altersrente ab dem 70. Lebensjahr vor.[2] Die Lebenserwartung betrug damals um die 40 Jahre. [3]. Edit: 65 Lebensjahre erreichte damals etwa ein Drittel der Bevölkerung (31 % Männer, 38 % Frauen). Die restliche Lebenserwartung betrug dabei ~ 10 Jahre. [4]

Erfreulicherweise hat sich das geändert, sodass bereits in den 1950er Jahren die Lebenserwartung höher ausfiel als das gesetzliche Renteneintrittsalter (65 Jahre seit 1916).

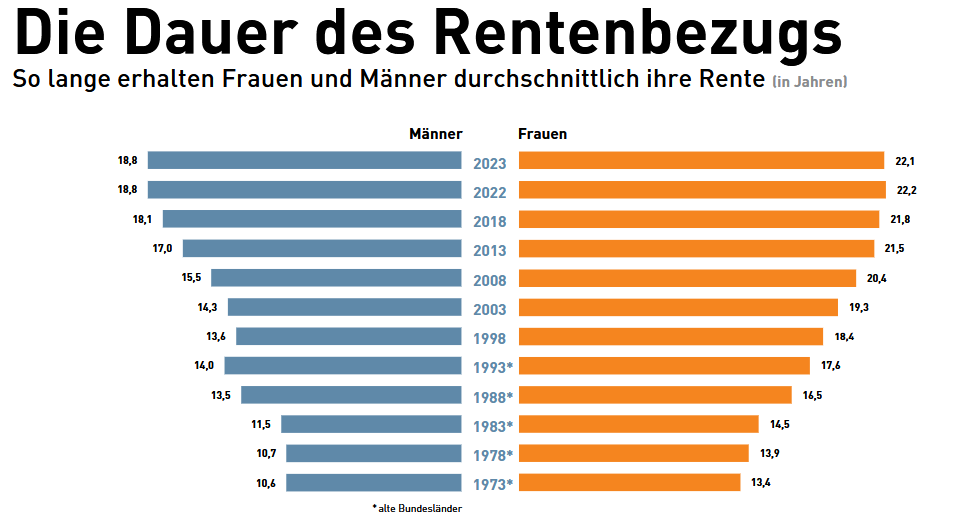

Problematisch für die Finanzierung der RV ist, dass sich die Rentenbezugsdauer aufgrund steigender Lebenserwartung bei annähernd konstantem Renteneintrittsalter seit den 1960er Jahren von ~ 10 Jahren auf ~ 20 Jahre verdoppelt hat.[5]

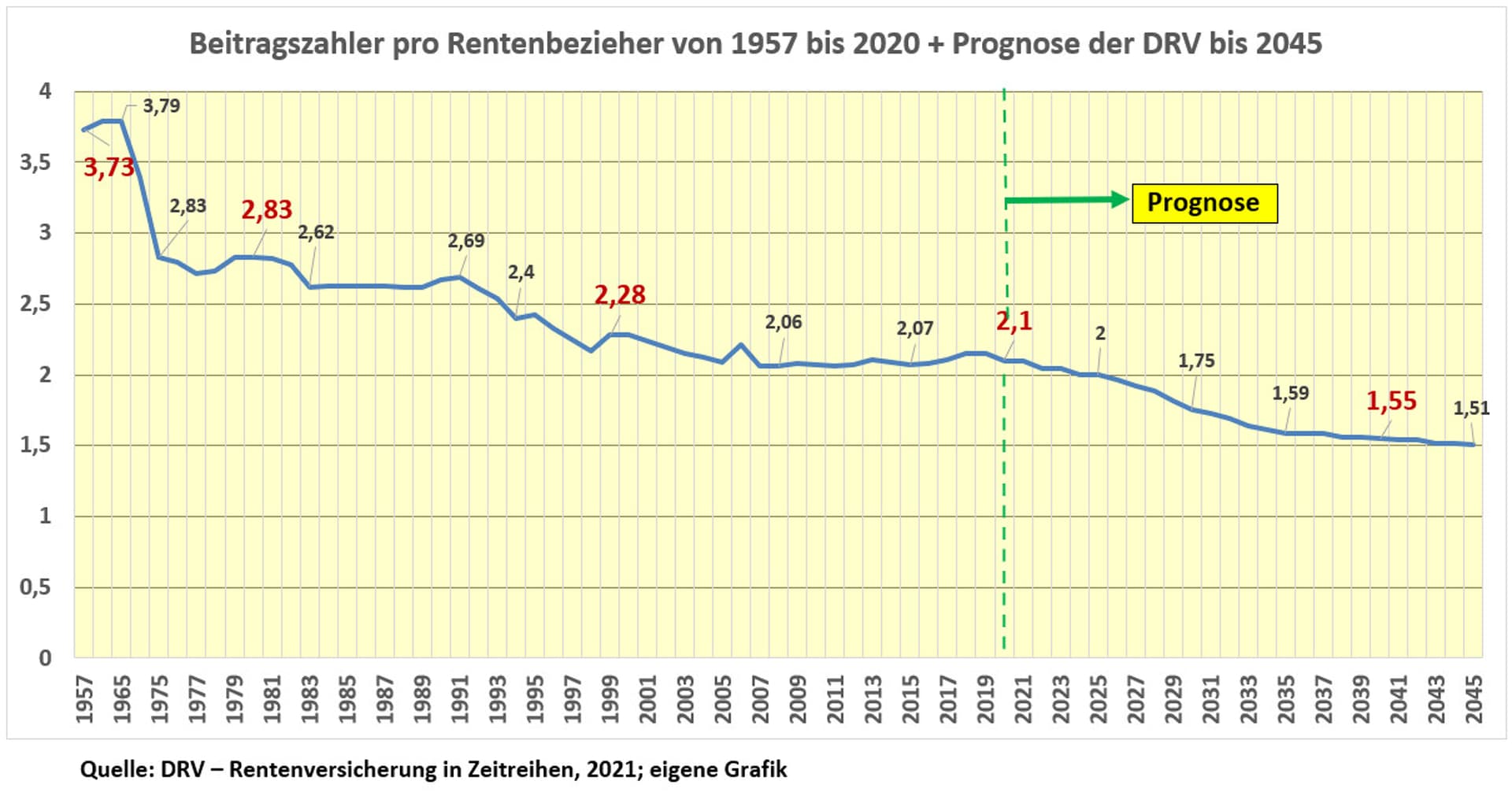

Das widerum liegt ja nun vor alllem daran, dass die Babyboomer seit 40 Jahren zu den Beitragszahlern gehören und wir seit der Wende viel Arbeitsmigration aus Osteuropa bekommen haben. Wenn diese beiden Gruppen den Laden demnächst nicht mehr am Laufen halten bricht das Beitragszahler : Empfänger Verhältnis ganz schnell zusammen.

Wenn du also „Rentner-Bashing“ beklagst muss ich dir sicherlich in Teilen Recht geben, denn die Boomer können grundsätzlich erstmal nichts dafür, dass sie so viele sind und gegen das Altern können wir nunmal auch nichts tun.

Aber wenn ich (Jahrgang 1994) dann auf die letzten knapp 20 Jahre blicke und sehe, wie seit der Münteferingschen Rentenreform 2007 Politik praktisch nur noch für die Boomer gemacht wurde, so komme ich zu dem Fazit:

Ihr hattet als Generation 40 Jahre Zeit, um uns alle auf den demographischen Wandel vorzubereiten. Stattdessen habt ihr euch selbst und gegenseitig belogen wie es mit der Rente schon gut gehen wird. Jetzt ist es halt zu spät!

Hierzu bitte eine Quelle, das ist mehr als die Hälfte des gesamten Einkommenssteueraufkommens, bist du dir sicher?

Was genau ist das denn? Kann man da wirklich sparen? Ich dachte das sind vor allem Dinge wie Rente für Leute aus der DDR/ Mütter. Die brauchen ja auch was, egal aus welchem Topf das jetzt kommt.

Ergänzung: die Zahl von 40 Jahren ist statistisch korrekt, aber irreführend: sie ist durch die extrem hohe Kindersterblichkeit nach unten verzerrt. Wer das Erwachsenenalter erreichte, wurde auch damals oft deutlich älter als 40. Trotzdem bleibt der Punkt wahr: Rente mit 70 war Ausnahme, nur ungefähr ein Drittel hat es bis dahin geschafft.

Zum Vergleich: heute schaffen es fast 90% bis zum Erreichen der Altersgrenze 67.

Quelle ist der Bericht des statistischen Bundesamtes und der Bericht des Finanzministeriums zu Versorgungsleistungen, die beide online einsehbar sind.

Die Liste der versicherungsfremden Leistungen ist sehr lang und setzt sich aus verschiedenen Titeln zusammen. Einblick ist möglich auf der Seite der Deutschen Rentenversicherung –> Rentenbericht der jährlich veröffentlicht wird. Auch interessant: der Statistische Bericht der DRV!

Naja das Problem ist halt, dass beide Beobachtungen wahr sind, aber sie gelten für unterschiedliche Gruppen. Ich habe Politikwissenschaft studiert. In meinem Bekanntenkreis würden die Leute alles für einen Job im Staatsdienst tun, einfach weil der Staatsdienst sooo viel besser ist, als alle Optionen die man als sozialwissenschaftler in der freien Wirtschaft hat. Selbst wenn man die Pensionen ersatzlos streichen würde, hätte der Staat sicher keine Probleme Politikwissenschaftler zu rekrutieren. Aber bei Steuer- Finanz- und IT-Fachkräften sieht es komplett anders aus. Hier gibt es Alternativen in der freien Wirtschaft, entsprechend hat der Staat hier Probleme zu rekrutieren. Das Problem ist, dass der Staat nur sehr wenig Möglichkeiten hat den „Marktwert“ verschiedener Qualifikationen zu berücksichtigen (klar man kann ein bisschen bei der Eingruppierung tricksen, aber nur sehr begrenzt). Sollange das so ist, würde eine allgemeine Kürzung bei der Pension zu einem massiven Personalmangel in kritischen Bereichen führen.

Bevor man also Pensionen abschafft, müsste man die Beamtenbesoldung reformieren. Es müsste möglich sein, jemandem z.B. mit einem IT-Master mehr zu bezahlen als mit einem Geschichts-Master und dem Sportlehrer weniger als der Physiklehrerin.

Der nachfolgende Artikel listet einige der versicherungsfremden Leistungen auf, deren Finanzierung ganz klar staatliche Aufgabe ist.

Besonders interessant ist die Frage, ob die Bundeszuschüsse zurRV wirklich alle versicherungsfremden Leistungen komplett abdecken oder ob der Bund (wie bei der GKV) auf Kosten der Sozialversicherung seinen Haushalt saniert.