@Brot1

Selbst beim Weltrevolution Szenario würde ich sparen wenn ich die Wahrscheinlichkeit bei unter 100% sehe ![]() wie ne Berufsunfähigkeitsrente oder Pflegeversicherung, toll wenn man es nicht braucht, gut wenn man es bei Bedarf hat

wie ne Berufsunfähigkeitsrente oder Pflegeversicherung, toll wenn man es nicht braucht, gut wenn man es bei Bedarf hat ![]()

@Gunvald

Wenn man sich für die ausschüttende Variante entscheidet, dann muss man aber auch so konsequent sein es immer wieder anzulegen. Sonst war’s das mit dem Zinseszins ![]()

Bzgl NASDAQ oder S&P500, ich denke, definitiv besser als ganz viele anderen. Aber man muss sich bewusst sein, dass man komplett auf die USA setzt. Aber selbst der gute alte Warren Buffet empfiehlt für normale Menschen den S&P500.

Ich finde Florians Aussage mit dem Honorarberater sehr sinnvoll. In einem Vertrag mit dem sollte drinstehen, dass er keine Provisionen für Beratungen und Abschlüsse bekommt. Nur so kannst du gewährleisten, dass er/sie dich berät und nicht Verkäufer ist.

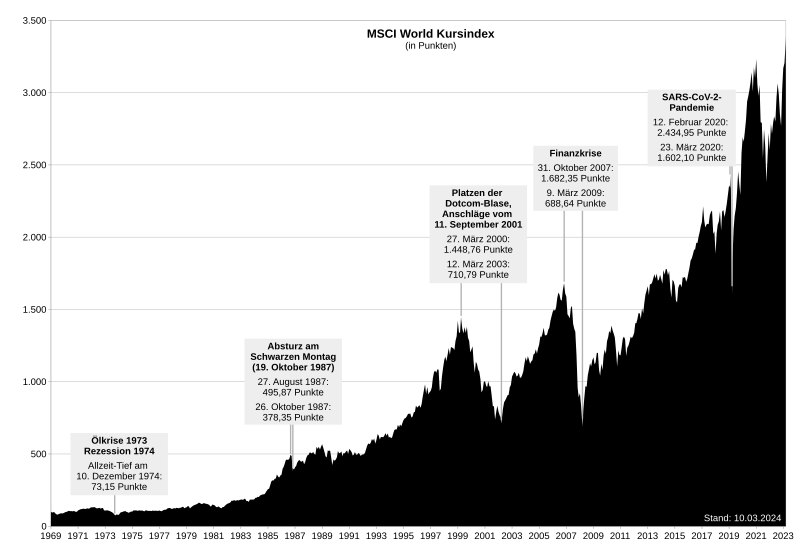

Als Anmerkung, entscheidet man sich für einen MSCI World, dann sollte man sich bewusst sein, dass es sich dort um 70% USA Aktien handelt. Und es handelt sich „nur“ um große Unternehmen. Das ist nicht per se negativ. Die größten 10 Positionen sind zusammen über 20%. WORLD kann halt etwas irreführend sein. Bei www.justetf.com findet man alle möglichen ETFs —> Factsheets lesen.

Wenn man diese Übergewichtung abfedern möchte, kann man sich über einen World ACWI informieren. ACWI steht für All Country World Index. Nicht, dass da dann alle Länder drin wären, aber zumindest mehr.

Was aus meiner Sicht wichtig ist und was auch in der Lage nicht deutlich genug gemacht wurde, ist das Gesamtbild.

Die Altersvorsorge ist jedem wichtig und sehr viele wollen sich in das Thema nicht einlesen. Das wird auch bewusst erschwert, da die Informationen zurückgehalten werden und Dinge verkompliziert werden. Den MSCI World gibt es seit 1986. Seit dieser Zeit ist das die State of the art Anlagestrategie. Dass man sein Geld in ETFs anlegen sollte ist also in etwa so neu wie die Nachricht, dass es das Internet gibt. Trotzdem ist es eine Neuigkeit und berichtswert. Das zeigt sehr deutlich, dass dieses Wissen nicht so einfach frei verfügbar ist, sondern es von Seiten der Finanzunternehmen jede Menge Desinformation gibt.

Dazu kommt, dass die Altersvorsorge etwas sehr wichtiges ist. Das ist ein Projekt das man über viele Jahre betreibt. Das hat zur Folge, dass wenn man hier einmal einen schlechten Vertrag abgeschlossen hat, es sehr schwer ist, sich einzugestehen, dass es ein Fehler war seit etlichen Jahren oder sogar Jahrzehnten in die damals sorgfältig ausgewählte Anlage zu investieren. Das macht das Hinterfragen für die Betroffenen umso schwieriger.

Auch aus diesen Anlagen rauszukommen ist sehr schwierig, da man im Allgemeinen bei der nächsten Bank/Versicherung zwar ein aktuelleres Produkt erhält, aber immer noch weit von vernünftigen Anlagen entfernt ist.

Es gibt hier einen ganzen Geschäftsbereich, der sich auf Kosten der Altersvorsorge von sehr, sehr vielen Deutschen bereichert. Teilweise dürfen die Verträge auch als „legaler Betrug“ bezeichnet werden (war MLP meine ich). Da wird ein großer Teil der Menschen um ihre Altersvorsorge gebracht und es gibt keinen Aufschrei. Ich zitiere meinen Rechtsanwalt von damals, der meinte, dass man lediglich bei der Verbraucherzentrale eine Chance hat vernünftige Anlagen zu erhalten.

Das ist die eigentliche Neuigkeit und der eigentliche Skandal.

PS: Bei anderen Finanzprodukten wie z. B. Krediten sieht es meines Wissens nach nicht besser aus.

4 „Gefällt mir“

Man darf nur nicht im falschen Moment in Rente gehen oder muss für 1-2 Jahre Kapital in einer Finanzcrash-sicheren Form haben. ![]() :

:

1 „Gefällt mir“

Ja, deswegen wird immer von einem Anlagehorizont von mindestens 15 Jahren geredet. Also man sollte auf jeden Fall rechtzeitig vor der Rente anfangen, dass Geld umzuschichten. Z.B. fünf Jahre vor der Rente das Geld, welches man für das erste Renten-Jahr geplant hat, rausholen und in eine Festgeldanlage mit 5 Jahren Laufzeit stecken. Dann das Jahr darauf das Geld fürs zweite Rentenjahr rausholen und ebenso in eine Festgeldanlage, dann hat man immer mindestens 5 Jahre puffer um Schwankungen auszugleichen.

Außerdem sollte man in jedem Fall immer genug Geld kurzfristig verfügbar haben um überraschende Sonderausgaben stemmen zu können, damit man nicht im schlimmsten Moment verkaufen muss.

Man muss dabei auch bedenken, dass das Risiko kurzfristig Geld zu brauchen, auch mit dem Risiko eines Börsencrashs korreliert. Große Katastrophen und Krisen erhöhen sowohl die Wahrscheinlichkeit, dass ich dringend Geld brauche, als auch die Wahrscheinlichkeit, dass mein ETF an Wert verliert (z.B. Corona hat dazu geführt, dass viele Menschen in Kurzarbeit mussten und somit ggf. auf ihr Erspartes zurückgreifen, aber gleichzeitig sind die Aktienkurse eingebrochen).

Daher sollten ETFs nicht die einzige Geldanlage sein und immer mit sichereren und liquideren Anlagen kombiniert werden. Dabei kommt es natürlich auch auf das individuelle Risikoprofil an (für Beamte ist das Risiko den Job zu verlieren nahe 0, daher kann man bei seinen Geldanlagen auch ein höheres Risiko eingehen als z.B. Selbstständige).

3 „Gefällt mir“

Was ich nicht ganz verstanden habe ist, dass man als linker Podcast regelmäßig predigt, dass Wachstum endlich ist, aber beim ETF solls dann 8% pro Jahr sein? Wie bringt man das zusammen?

8 „Gefällt mir“

So habe ich es auch gemacht!

1 „Gefällt mir“

Alles richtig was du sagst, aber bei so viel, das es zu beachten gilt, frage ich mich dann wieder, ob ETFs wirklich als Altersvorsorge für alle Bürger taugen, die man mit dem Steuergeld aller Bürger fördern sollte.

Hallo zusammen und hallo liebes Lage-Team,

das Fragezeichen zum Thema 8%-Wachstum in der künftigen Welt habe ich durchaus auch im Kopf. Aber wenn man das mal außen vor lässt: Viele haben hier ja schon erwähnt, dass es auch nachhaltige ETFs gibt. Wichtig ist da aber, ganz genau hinzuschauen. Ich habe kürzlich diesen interessanten Vergleich gefunden: MSCI World SRI Indexvergleich | Die nachhaltigsten globalen ETFs - Finanzpedia.net

Da werden vier vermeintlich nachhaltige Ableger vom MSCI World betrachtet. Je nach dem, welchen man wählt, kann man da durchaus noch ordentlich Erdöl und Erdgas drinnen haben, teils sogar ein bisschen Kohle. Wenn man einen anderen wählt, kann man da aber harte Ausschlusskriterien haben. Wenn ich also in einen einigermaßen nachhaltigen ETF investieren will, dann muss ich genau hinschauen.

Grundsätzlich gilt ja bei nachhaltigen ETFs häufig der Best-in-Class Ansatz. Das heißt, dass die besten (=nachhaltigsten) Unternehmen einer Branche ausgewählt werden. Das ist ja im Prinzip eine gute Sache - nur was bitte ist das nachhaltigste Erdölunternehmen? Na klar, das macht für viele eigentlich keinen Sinn, und deshalb ist es aus meiner Sicht erforderlich, einen Fond mit klaren Ausschlusskriterien zu nehmen. (Damit will ich nicht sagen, dass der „beste“ von den vieren perfekt ist, da ist sicher auch noch viel Mist enthalten - aber es ist trotzdem ein großer Unterschied).

Liebes Lage-Team,

vielleicht könntet ihr zum Thema nachhaltige Geldanlage in der nächsten Folge eine kleine Ergänzung bringen? (mit Fokus ETF)? Interessanterweise ist laut dem Link oben die Performance übrigens nicht schlechter als im Mutter-Index MSCI World (sondern minimal besser).

1 „Gefällt mir“

In meinen Augen taugen die sicher mehr als es beim allergrößten Teil der Firlefanz-Produkte im Versicherungsmantel der Fall ist. Leider sind diese in der Mehrheit einfach nur schlecht und fördern in erster Linie die Kassen der Versicherungsindustrie, wie man alleine anhand der hier geschilderten Anekdoten sieht.

Aber man muss ne Förderung ja nicht exklusiv machen. Ruhig alle Arten von Altersvorsorge fördern und gerne darf dann jeder weiterhin auch in Rürup, Riester und all das Zeug investieren wenn er sich wohler dabei fühlt. Es gibt ja auch ETFa im Versicherungsmantel. Jedenfalls dürfte dann auch niemand am Ende jammern.

Eine gewisse Diversifizierung halte ich bei der Altersvorsorge übrigens ohnehin für sinnvoll. Nicht umsonst spricht man vom Drei-Säulen-Modell.

So oder so muss und darf man dem Bürgern auch ein gewisses Maß an Eigenverantwortung zumuten. There ist no free lunch …

Das Problem ist aber leider viel zu oft, dass die Leute sich nicht mal eine Hand voll Stunden pro Jahr mit solchen Themen beschäftigen wollen. Lieber irgendeiner Bank oder dem Berater das Geld geben und der soll machen. Ist ja auch schön bequem und dann muss man hinterher auch keine Verantwortung tragen.

Gleichzeitig fahren genug Leute drei Supermärkte an weil sie beim Joghurt 0,39Euro statt 0,45Euro zahlen.

2 „Gefällt mir“

Gar nicht, weil das nichts miteinander zu tun hat. Einmal hat endlich nichts damit zu tun wie lange das Wachstum noch geht. Zweitens ist es auch ohne Wachstum möglich Gewinn zu erwirtschaften.

Genau deshalb sollte man es machen. Aktuell ist der „normale“ Bürger gezwungen sich mit genau den Themen auseinander zu setzen und selber sein Depot regelmäßig manuell anzupassen. Dabei sind die Prozesse mathematisch trivial und können sehr gut automatisiert werden. Gibt auch bereits Firmen die sowas anbieten. Da gibt man die Sparrate und den Risikoanteil vor und der Rest läuft automatisch. Dies für alle Bürger anzubieten, würde endlich die momentan bestehende Lücke einer sinnvollen privaten Altersvorsorge schließen. Die gibt es bisher nämlich de facto nicht.

1 „Gefällt mir“

Ohne Wachstum 8% erwirtschaften? Wie geht das?

2 „Gefällt mir“

Ich versuche mich mal an einer Antwort und starte mal mit einer Differenzierung zwischen Wert und Preis.

Als die Wärmepumpe diskutiert wurde, ist nicht der Wert der Häuser gefallen, wie häufig geschrieben wurde ( der war auch schon vorher niedriger), sondern der Preis hat sich in Richtung Wert bewegt.

Preis = Jahresrohmiete (Größe, Lage, Ausstattung, …) x Faktor für Haustyp und Alter). In diesem Fall war die Ausstattung veraltet … Miete runter = Preis runter

Wichtig zu wissen … In den letzten Jahren war der Faktor wegen der niedrigen Zinsen drastisch gestiegen, obwohl es kein „Wachstum an Häusern“ gab … Tilgung + Zins < = Miete … war der Treiber, mehr oder weniger

Bei Aktien&Co laufen Wert und Preis auch auseinander.

Wachstum (incl. der Phantasie darüber) stehen auf der Wertseite. Daraus werden zukünftige Gewinne abgeleitet. Der zukünftig erwartete Gewinn (nicht der Umsatz) ist das Maß aller Dinge (Wert)

Preis = Gewinn x Faktor (Branche, Land, Erwartung, Zins …)

Als Gründe für die 8 % kommen daher m.E. in Frage:

- Inflation

- höhere Gewinnmargen wg. Skalierung von Plattformen (Werterhöhung)

- höherer KGV … hier auch wieder abhängig u.a. vom Zins (Preis)

So, oder so ungefähr …

1 „Gefällt mir“

Indem eine Firma einfach jedes Jahr dieselbe Anzahl an Produkten herstellt und mit 8% Gewinn verkauft?

Gewinn hat erstmal nichts mit Wachstum zu tun. Und ich glaube auch nicht, das wir nicht mehr wachsen können. Das Ende ist aus meiner Sicht noch lange nicht erreicht. Dazu muss man sich nur einmal angucken wie ineffizient wir momentan wirtschaften.

Wir können das gerne noch weiter diskutieren, würde dann Vorschlag, das wir ein eigenes Thema dafür aufmachen.

Der Begriff „nachhaltig“ bezieht sich halt nicht nur auf den Umweltgedanken. Ein Erdölunternehmen kann wirtschaftlich nachhaltig agieren.

Bei „ESG“ steckt das ja schon im Namen: Environmental/Social/Governance… Klar, es gibt Firmen, die glauben, dass wirtschaftliche Nachhaltigkeit nicht dauerhaft ohne Berücksichtigung der Umwelt und sozialer Aspekte möglich ist, aber das ist weltweit gesehen nicht gerade der Standard und wird leider auch gerade immer mehr zurückgedrängt. Bei „nachhaltig“ muss man immer nachfragen, was genau gemeint ist.

Viele Firmen veröffentlichen mittlerweile auch Nachhaltigkeitsberichte. Wenn man die liest, weiß man, was genau gemeint ist. Bei Fonds oder ETFs helfen sicher Ausschlusskritertien, es schadet aber nicht, mal Nachhaltigkeitsberichte von enthaltenen Firmen zu lesen. Da sieht man teilweise auch, ob CO2-Einsparungen im Vergleich zu hinterfragbaren „Kompensationen“ priorisiert werden.

Wie soll denn das gehen?

2 „Gefällt mir“

Damit hast du so erstmal Recht.

Aber wenn du einen ETF für deine Altersvorsorge hast, willst du die Gewinne sehr wahrscheinlich direkt wieder in den ETF investieren. (Beim FDP Vorschlag zum Altersvorsorge-Depot ist das sogar notwendig, damit deine Gewinne steuerfrei bleiben)

Das heißt irgendwelche Firmen aus deinem Portfolio müssen zwangsläufig wachsen, damit du dort wieder deine Gewinne reinvestieren kannst.

Ohne dieses Wachstum würde die steigende Nachfrage nach den Aktien in dem ETF zu einer Überbewertung und damit einer Blase führen, würde ich sagen.

2 „Gefällt mir“

Disclaimer: mit ETFs an sich ist nix falsch und sie performen häufig sehr gut /besser als traditionelle. Aber wenn man an ETF denkt, meint mein meist den MSCI World.

- Es gibt nur wenige große Anbieter vom MSCI World: Blackrock, Armundi, DWS

- Es werden nur Anteile am Fond gekauft, die Aktienrechte die damit erworben werden, werden von den Fonds ausgeübt. Dies gibt den genannten Anbietern enorme Kontrolle über den Markt

- Der MSCI World mit 1000+ Unternehmen sind weitaus weniger divers (Unternehmer, Länder) als man meinen würde. 25% sind allein nur 10 Firmen

Zsfg: Großteile der westlichen Welt investieren in die gleichen ~50 Firmen, diese sind hauptsächlich in den USA (eine Weltmacht auf dem Rückzugsgefecht), die Kontrolle über diese Firmen wird zentralisiert von 3 Investmentfirmen ausgeübt. Und da jetzt auch noch in großem Maßstab deutsches Steuergeld reinzupumpen vorgeschlagen von der FDP! (unter vermuteter Federführung von eben diesen 3 Investmentfirmen) scheint mir keine solide Lösung für eine Altersvorsorge zu sein. Jederzeit kann die Blase platzen.

3 „Gefällt mir“