Bei niedriger Inflationsrate wäre das ein größeres Problem, aber die Zinsen müssten bei chronisch niedriger Inflationsrate auch nicht erhöht werden.

Die Zinsen sollen ja eventuell erhöht werden, wenn die Inflationsrate auf höherem Niveau bleibt.

In einem funktionierenden Markt müssten italienische Staatsanleihen auf jeden Fall auch bei niedriger Inflation höhere Zinsen (ich meine ich habe so um die 2,x bei niedriger Inflation gehört) zahlen, und Deutschland müsste halt bei knapp über 0% sein, um auf die übliche Realrendite von knapp um 0 zu kommen.

Hinter der deutschen wie der italienischen Schuldentragfähigkeit steht gegenwärtig die Zusicherung der EZB die Anleihen aufzukaufen und so sicherzustellen, dass beide Staaten auslaufende Anleihen stets durch neue Schulden ersetzen können. Warum sollten dann für italienische Anleihen spürbar höhere Zinsen verlangt werden?

Und nimmt man diese Absicherung weg, dann müsste der italienische Zinssatz bei Unendlich liegen, denn es gibt (nach der Finanzkrise 2008 und folgende Jahre) keine Chance, die Zahlungsfähigkeit aufrechtzuerhalten.

Es gibt bei den Staatsschulden daher eigenich nur 0 oder 1. „Sicher“ oder „Bankrott“.

Genauso zeigt die Statistik wie viel Prozent des BIP pro Jahr für Zinsen ausgegeben wurde, bei Italien zum Beispiel heute um knapp das Dreifache niedriger ist als 1994, das da noch sehr viel Luft nach oben ist.

Das gilt auch für andere EU-Staaten und die USA, die heute auch viel weniger zahlen als früher, trotz deutlich höherer Schulden.

Das würde nicht einfach die Zinsen zu erhöhen, aber so schlimm oder unmöglich wie es immer dargestellt wird, ist es nicht.

Und wie gesagt, die Staaten emittieren Staatsanleihen von in der Regel 10 Jahre und teilweise weit darüber hinaus, die neuen Zinsen gelten nur für neue Staatsanleihen und wenn die Inflation sich wieder normalisieren würde, würden die Neuen ja auch wieder niedrigere Zinsen haben.

ganz so binär ist es nicht. aber sobald deutschland sein AAA verliert, verliert es der Euro auch. Das wird passieren unabhängig davon was die Politik gerne will.

Aktuell kann Deutschland noch glaubhaft versichern den Euroraum zu finanzieren. Deutschland übernimmt auch noch UKs Anteil der EU-Finanzierung. Deutschland übernimmt den Löwenanteil am Wiederaufbaufond. Irgendwann ist dann einfach der Glaube an Deutschlands Zahlungsfähigkeit weg - und dann kommt das System ins rutschen.

Die unterschiedlichen Zinssätze der Länder einer selben Währung (auch Zins-Spread genannt) hat man ja 2008 gesehen, als viele Griechenland kurz vor dem Rauswurf sahen. Damals war dann ein 10.000er Papier Griechenlands kurzzeitig nur noch 4.000 wert, während Deutschland auf 12.000 aufwertete. Diese Staatsanleihenpapiere dürfen also nie wieder einen freien Markt sehen, sonst wird die unterschiedliche Bewertung offensichtlich.

ich würde mal die These aufstellen dass Italien statt eines Sparkurses der nötig wäre um höhere Zinsen zu zahlen eher die EU und Eurozone verlässt. Auch das wäre schlecht für Deutschland, denn die Target2-Forderungen gegenüber Italien wären auf einmal wertlos. Dass Italien in den 90ern mal 11% des BiPs zur Zinszahlung aufgewendet hat heisst nicht, dass sie noch einmal hierzu bereit wären.

Das Märchen der vorübergehenden Inflation wird nicht lange aufrechterhalten werden können. Prognose: Öl ist aktuelle 80$, Ende 2021 bei 100$ und Ende 2022 bei 150$. und alle anderen Preise ziehen entsprechend mit. EZB und FED werden sich nicht dagegen stämmen, da sie wissen dass sie einen Zins ansetzen müssten der HÖHER als die Inflationsrate liegt. Undenkbar.

Einen starken Preisanstieg von Rohstoffen haben wir schon 2007/08 erlebt. Der Durchschlag auf die Inflationsrate war damals eher gering, aber gleich darauf kam auch die Great Recession.

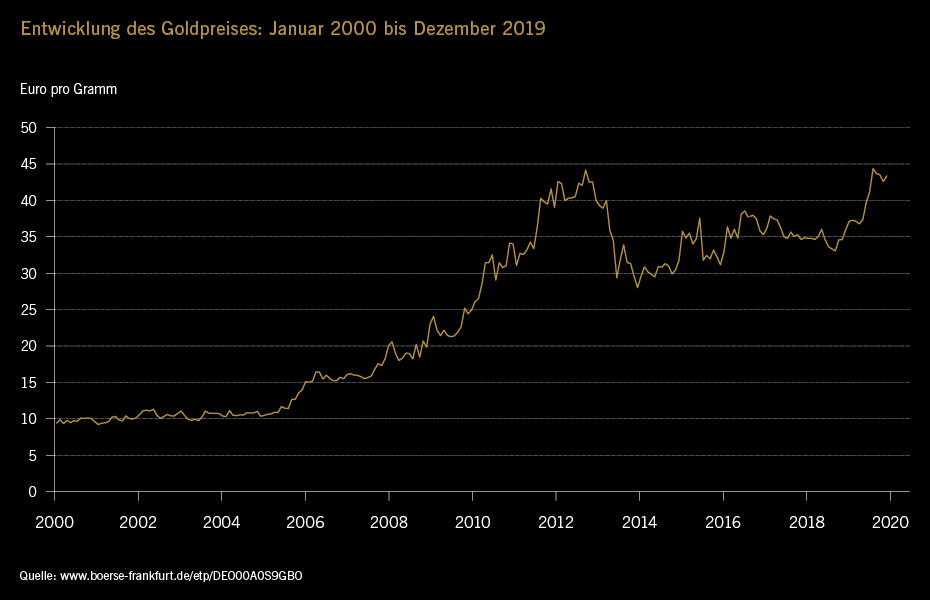

es gab sehr wohl eine inflation - allerdings nur eine Assetpreisinflation, da den Banken damals als Reaktion auf die Immobilienkrise diverse Auflagen bezüglich Eigenkapital usw. gemacht wurden. Immobilien, Gold… nach 2008 zeigt alles nach oben.

Es gibt an den Staatsanleihen der beiden Staaten mehr Interessenten als es ein Angebot gibt, da es institutionelle Vorgaben für Versicherungen und Banken gibt Ihr Vermögen mit Staatsanleihen abzusichern, dazu kommt das die Geldmenge eh sehr angestiegen ist und auch irgendwo geparkt werden muss.

Also da sehe ich keine Gefahr. Auch vor den Käufen der EZB sind die Staaten Ihre Anleihen los geworden, nur halt mit höheren Zinsen.

Deutschland hat eine deutlich niedrige Staatsverschuldung als Italien, eine höhere Wirtschaftskraft und in den letzten Jahrzehnten Vertrauen aufgebaut, weshalb deutsche Staatsanleihen günstiger als die von Italien sind. Das sieht man ja auch an den Ratings.

Auch historisch betrachtet gab es auf 10 Jährige deutsche Staatsanleihen eine Realrendite (Zinsen minus der Inflation) von annähernd Null, weil diese so gut wie kein Ausfallrisiko haben.

Ohne die Käufe der EZB würden die Zinsen sicherlich wieder ein wenig höher sein (deswegen habe ich auch von einem funktionierendem Markt gesprochen), aber kurzfristig könnte sich Italien ohne Probleme finanzieren. Sie würden für neue Staatsanleihen höhere Zinsen anbieten und das würde natürlich auch viele Anleger anziehen.

Selbst die Anleihen von Schwellenländern mit noch höherem Risiko finden ihre Abnehmer und selbst da sind die Zinsen gesunken.

Seit der Eurokrise ist jedem klar, dass die Eurozone nur dann dauerhaft funktioniert, wenn entweder die Fiskalpolitik europäisiert wird („Schuldenunion“) oder die EZB die Anleihen der Euroländer absichert. Ersteres ist aus politischen Gründen nicht möglich, also ist zweiteres passiert - müsste passieren, sonst gäbe es heute schon keine Eurozone mehr.

Seitdem die implizite Absicherung durch die EZB besteht plus nun auch noch die EZB in Form des Ankaufs von Staatsanleihen „Marktpflege“ betreibt, sind die Zinsdifferenzen zwischen den Anleihen der Mitgliedsländer sehr klein.

Ohne diese Absicherung wären wir aber sofort wieder in der Eurokrise. Denn es hat sich ja seitdem nichts grundlegende geändert, sieht man von der Rolle der EZB ab.

Mit der Zeit vor dem Euro kann man die Situation natürlich gar nicht gut vergleichen. In Lira war Italien immer zaungsfähig, nur hatte die Lira gegenüber anderen wichtigen Währungen traditionell einen höheren Kaufkraftverlust, was wiederum durch ein höheres Zinsniveau zu kompensieren war. Das ist mit dem Euro ja völlig anders.

Die Bewertung kann sich jederzeit ändern, aber das war natürlich ein Extremfall und eine Krise und in der Regel sind die Anleger da nicht die rationalsten, siehe auch Corona, sagt also nichts über andere Zeiträume aus.

Also die Bewertung damals sagt nichts über heute aus. Griechenland ist definitiv kein stabiler Kandidat, aber dafür ist es auch sehr klein.

Warum ist das ein Märchen? Woran machst Du das fest? Die Zinsen von Anleihen sinken im Schnitt seit Jahrhunderten.

Mit dem risk free return also. Es gibt einen Wirtschaftshistoriker, Paul Schmelzing, der hat diesen Return mal für die vergangenen 500 Jahre berechnet. Er kommt zu dem aus meiner Sicht enorm interessanten Ergebnis: Seit rund 500 Jahren fällt der risk free return trendmäßig. Das geschah – nicht überraschend – mit starken temporären Schwankungen nach oben und unten. Nach oben aufgrund von periodisch auftretenden Kriegen, Bürgerkriegen, Naturkatastrophen und Epidemien, nach unten aufgrund langer Phasen von Frieden und überdurchschnittlichem Wirtschaftswachstum. Schmelzing hat für seine Untersuchung die in den vergangenen Jahrhunderten jeweils reichsten und sichersten Länder der Welt ausgewertet. Zuletzt ist das die USA, davor war es Großbritannien, davor Holland usw.

Warum glaubst Du, dass es wahrscheinlicher ist, dass der Öl-Preis lanfristig steigt, als das er sinkt? Warum siehst Du die Erklärung, dass durch die Krise weniger Öl verbraucht wurde und jetzt ein Nachholbedarf besteht als nicht überzeugend an?

Und selbst wenn Du den Nachholbedarf und die Mehrwertsteuersenkung ausklammerst, passiert das ja alles nicht im luftleeren Raum.

Wenn die Preise steigen, wird auch die Nachfrage sinken, die Leute werden wieder weniger ausgeben, wen die Preise steigen, das heißt die Unternehmen müssen tendenziell die Preise senken, die Lohnerhöhungen werden nicht so hoch ausfallen können mit dem Verweis auf die gestiegenen Energiekosten und langfristig wird auch weniger Öl und Gas verbraucht, da weltweit immer mehr auf erneuerbare Energien gesetzt wird.

Und kurzfristig gibt es genügend Staaten, die ein Interesse haben, dass die Energiepreise nicht eskalieren, werden entweder Reserven ausgeben oder massiven Druck auf die exportierenden Länder ausüben, wie auch schon in der Vergangenheit passiert.

Und selbst die exportierenden Staaten haben ein Interesse daran die fossilen Preise nicht komplett eskalieren zu lassen, denn sonst findet eine Umstellung auf erneuerbare noch schneller statt als eh schon.

Die Systeme sind komplex, sie passen sich an, also ist die Wahrscheinlichkeit das Pauschalaussagen eintreten, vor allen Dingen über eine längere Zeit, sehr unwahrscheinlich.

Das ist so nicht korrekt, auch vor den Aufkäufen der EZB, nämlich vor der Eurokrise waren die Differenzen schon sehr klein, ein Grund warum sich Griechenland so einfach und so hoch verschulden konnte.

„Der Markt“ ist davon ausgegangen, dass die EU schon haften wird. Bei Griechenland hat er sich verschätzt, da es da ja einen Schuldenschnitt gab.

Aber wie gesagt das Geld muss irgendwo hin, also es wird sehr schwer die Anleihen nicht zu kaufen, wenn die Zinsen wieder ein wenig höher sind.

Griechenland hätte vielleicht wieder Probleme, aber nicht alle Staaten, wenn wir mal die Neuverschuldung durch Corona außen vor lassen, waren die Neuverschuldungen in der Vergangenheit in den meisten Ländern moderat.

Die Staatsausgaben nach der Zinsbedienung würden wahrscheinlich wieder sinken, aber sonst dürfte das kein Problem sein.

Was leider stimmt ist, dass es ein Ungleichgewicht im Währungsraum gibt, der durch eine gemeinsame Währung eine Wucht entwickelt, die anderweitig ausgeglichen werden muss.

Ich denke schon, dass es langfristig auf eine gemeinsame Fiskalpolitik hinausläuft, aber dazu müssten Staaten natürlich auch mehr Selbstbestimmung aufgeben, was sicher nicht einfach wird.

Und ganz wichtig für dieses Thema, Staatsschulden sind nicht vergleichbar mit Unternehmensschulden oder einem privaten Haushalt.

Es ist für einen Staat kein Problem dauerhaft Schulden zu haben und die müssen auch nicht im Ganzen zurück bezahlt, sondern nur bedient werden. Der Staat hat viel mehr Möglichkeiten Geld einzutreiben, deswegen haben Staaten auch in der Regel eine höhere Bonität als Unternehmen.

Zinsausgaben sind ein weiterer Posten im Staatshaushalt. Der kann die Flexibilität einschränken und beeinflusst langfristig die neue Staatsverschuldung, aber so lange ein Land wächst, die Zinsen moderat sind bzw. mindestens eine milde Inflation existiert, ist es kein Problem steigende Schulden zu haben.

Und die Schulden sind ja auch nicht weg, dafür werden Investitionen und Subventionen getätigt, Beamte bezahlt (die das Geld selber ausgeben), und selbst Rentenzahlungen landen am Ende wieder größtenteils im Wirtschaftskreislauf.

Und selbst von der Unwucht in unserem Währungsraum haben Länder wie Deutschland seit Jahrzehnten massiv profitiert, also sollte es auch kein Problem sein, wenn wir dafür zum Teil die Zeche zahlen müssen.

Und genau weil man damals Griechenland hängen ließ, gibt es heute keinen Weg mehr zurück in die Zeit vor 2010. „Der Markt“ weiß nun, dass es auf Ebene der Politik keinen Konsens gibt, die Eurozone bei dem Herausbilden von Ungleichgewichten dennoch funktionstüchtig zu halten. Einzig die EZB sorgt hinter der Kulisse dafür, dass der Laden noch läuft.

Natürlich hast du recht, dass das viele Geld, was jeden Tag bei den institutionellen Investoren anlandet, zu einem Großteil nur in Staatsanleihen investiert werden kann. Aber das ist nicht gleichbedeutend mit einem Automatismus, dass jeder Eurostaat für seine Emissionen auch Anbehmer findet. Dazu müsste man die Anleihen als Paket schnüren, so dass man das gute Bundesschätzchen nur bekommt, wenn man auch die portugiesische und griechische Anleihe zeichnet.

Das glaube ich eben nicht. Wenn nächstes Jahr Diesel bei 2€+/l steht aber der Strom in gleichem Maße teuer bleibt und vor allem die Verfügbarkeit von reichweitenstarken Elektroautos nicht da ist werden die Deutschen nicht umsteigen. Zudem kann die Industrie häufig nicht umsteigen. Wenn zur Herstellung von Düngemittel Erdgas erforderlich ist, dann ist das so. Und wenn Erdgas teurer wird, wird Dünger teurer und somit Nahrung teurer. Die Menschen werden nicht weniger Essen nur weil es teurer wird.

Russland liefert wie in den Verträgen versprochen und die Lager sind so leer wie noch nie. Deutschland ist da in einer ganz schlechten Verhandlerposition, geschweige denn in einer Situation wo man Druck erzeugen könnte.

Exakt so wird es auch in Zukunft kommen. Streng vereinfacht überweist Deutschland Geld nach Europa, die damit deutsche Autos kaufen. Das kann man jetzt als Erfolg sehen - aber eigentlich könnte man den Ländern auch direkt die Autos schenken.

Ich sehe MMT nicht als Lösung. Aktuell gibt es mit Argentinien einen Staat, deren Staatsschulden höher ist als die sich im Land befindlichen Assets. Wenn man also das ganze Land enteignet, dann würde dies nicht zur Schuldenbegleichung reichen. Hier sehe ich eine natürliche Grenze. Davon ist Deutschland aktuell noch relativ weit entfernt - aber andere EU-Staaten nähern sich.

Konsum und Investition machen einen Unterschied. Es ist eben nicht egal, ob der Staat Champagner für die Rentner oder Oberleitungen für die Bahn kauft. Zudem ist die Sparquote der deutschen Privathaushalte erschreckend hoch. Und selbst die Unternehmen sparen - und geben das Geld lieber im Ausland aus als in Deutschland.

Es kann gut sein, dass es was zumindest im Bezug auf Griechenland geändert hat, aber wie schon erwähnt finden selbst Schwellenlandanleihen (auch netterweise Junkbonds genannt) zahlreiche Abnehmer, also würde wahrscheinlich selbst Griechenland noch Anleihen zu höheren, aber wahrscheinlich noch tragbaren, Zinsen emittieren können.

Das ist alles nicht so einfach. Unabhängig von der Nachfrage wird das Angebot in einer gewissen Zeit wieder ansteigen, wenn die Preise länger hoch sind.

Es gibt genügend Fahrten mit dem Auto, die nicht unbedingt nötig sind, also gibt es Möglichkeiten den Einfluss zu reduzieren.

Und wie viel Prozent vom Preis bei Nahrungsmittel macht denn Dünger aus? Wahrscheinlich im einstelligen Prozentbereich, wenn überhaupt. Das heißt, sollte Dünger wirklich massiv teurer werden, würden die Preissteigerungen bei Nahrung zum Beispiel wahrscheinlich eher moderat ausfallen.

So leer wie noch nie ist schwer zu beurteilen. Ich glaube ich habe 50% gelesen, was nicht viel aber auch nicht nichts ist.

Deutschland würde ja nicht alleine Druck aufbauen, sondern viele Länder.

Schenken würde ich das nicht nennen. Erstens besteht eine Forderung, die Unternehmen bekommen reguläres Geld und es ist ja nicht so als ob die anderen Länder der EU nichts produzieren oder exportieren würden.

Langfristig schadet Deutschland der EU durch den Fokus auf Export aber massiv, bzw. sich damit auch selbst.

Ich habe nicht von MMT geredet, sondern nur von regulärer Staatsfinanzierung so wie sie seit Jahrzehnten gehandhabt wird. So lange die Schulden langfristig nicht stärker als das Wirtschaftswachstum und die Inflation steigen, besteht kein Problem.

Wenn die Staaten keine Schulden machen würden gäbe es auch oder nur sehr wenige Staatsanleihen, was es schwer machen würde für die Banken selber Kredite zu vergeben, mangels passender Sicherheiten. Das wiederum würde der Wirtschaft schaden, somit auch dem Staatshaushalt usw…

Wie gesagt, der Staatshaushalt ist kein schwäbischer Privathaushalt und soll es auch nicht sein.

Argentinien ist mal ein sehr krasses Beispiel, weil es eines der wenigen Länder weltweit ist, dass ständig finanzielle Probleme hat.

Ich stimme Dir zu, dass staatliche Investition was anderes sind als Rentenfinanzierung. Aber das Beispiel mit dem Champagner für Rentner ist fehl am Platze.

Ich finde es nicht gut, dass schon heute ein Viertel des Staatshaushaltes in die Rente fließt, aber die Masse der Renten ist nicht sehr hoch, also werden diese auch sehr wahrscheinlich zum größten Teil verkonsumiert, was eine indirekte Wirtschaftsförderung ist. Geld für Champagner hat bei der staatlichen Rente sicherlich kaum einer.

Dabei könnte sich Deutschland im Hinblick auf den von dir bereits implizit angesprochenen astronomischen Außenhandelsüberschuss (die verschenkten Autos) ja sowohl den Import von zusätzlichem Champagner als auch Oberleitungen für gut 200 Mrd Euro jährlich gönnen. Aber ne, wollmer nich.